- News & Topics

-

知っておきたい 相続の知識 ⑤「生命保険の活用法その2・賢い加入方法」

「家計のホームドクター®」、ファイナンシャルプランナーの高村です。

誰もが生涯に一度は遭遇する相続問題。相続と言われると『難しい』『分かりにくい』といった印象を持った人が多いと思います。しかし相続は突然訪れます。いざその時になったらどうすればいいのか?

今回は知っておきたい相続の基礎知識の5回目、『生命保険の活用法その2・賢い加入方法』についてお話させて頂きます。

※「家計のホームドクター®」はNPO法人日本FP協会の登録商標です。

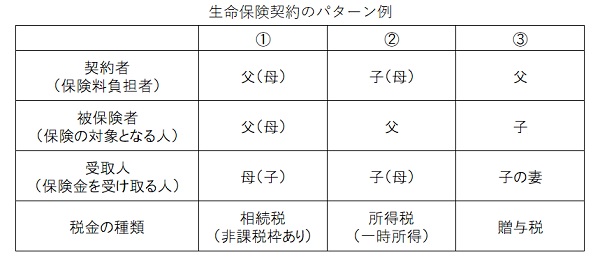

生命保険を使った賢い相続税対策とは

生命保険に係る税金は、その契約形態によって税金の種類が変わってきます。税金の種類が違えば税率や計算方法が異なるため、手取り額に損得が生じます。まずはこの仕組みを知っておきましょう。

①のケースは前回解説しました『500万円×被相続人の数』の非課税枠を活用するものです。途中で保険が切れることが無いよう終身保険で備えましょう。実務的には保険の加入となると被保険者の年齢や健康状態が影響しますが一時払い終身保険であれば加入できる保険会社があります。

健康状態の告知もなく、また90歳近くまで加入できる保険会社がありますので高齢の方でも諦めずに検討してみましょう。

更に子のいない夫婦の方は①のケースを活用することによって相続時にスムーズに配偶者に保険金を受け取ってもらうことが可能です。相続が発生すると、相続人名義の金融機関に預けてある預貯金は遺産分割協議が終了するまで凍結されてしまいます。

相続税のかからない財産額の場合でもです。権利上自分のものであっても分割協議が終了しないと使えない預貯金になってしまいます。

これに対し生命保険金は受取人固有の財産となり、遺産分割協議を待たずに保険金の請求をする事が出来ます。万一遺産分割協議に時間がかかる場合や配偶者側の親兄弟と揉めた場合でも保険金をその後の生活に使っていけるのです。

②のケースは①のケースを加入した後に活用していきます。

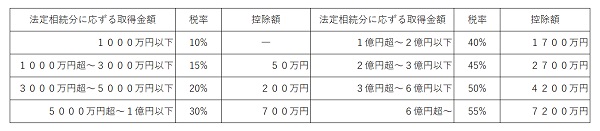

相続税は財産が増えていくにつれ税率が上がっていきます。法定相続分が5000万円を超えてくると30%以上の税率になります。

この税率よりも低い税率になれば受け取れる保険金の手取り額が多くなります。これを一時所得として受け取るのが②のケースです。

例えば5億円の法定相続分がある被相続人は1億円の生命保険を受け取った場合①のケースであれば税率50%の5000万円の相続税を払わなければなりません。

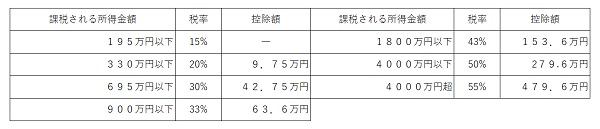

しかしこれを②のケースでは、一時所得として所得税・住民税を支払います。最高税率は55%ですが、課税される所得金額を1/2にするので、実質最高税率は27.5%になります。

※一時所得の計算

{(受取った保険金)-(支払った保険料:掛金)-50万円}×1/2×税率

例えば受取った保険金:1億円 支払った保険料:2000万円の場合

(1億円-2000万円-50万円)×1/2×43%(税率)-153.6万円(控除額)=15,556,500円(税額)

同じ1億円の保険金でも約3444万円もの税額の差があり、手取り額が違ってきます。

相続税額速算表

所得税+住民税の速算表

このケース②を賢く活用するためには、

親(父)が保険料を毎年生前贈与し、子=契約者(保険料負担者)、親(父)=被保険者、受取人=子となる終身保険に加入します。

この方法の利点としては、3つの対策が同時にできます。

(1)保険料相当分を子に贈与することにより親(父)の財産が減少する(相続税節税対策)。

(2)相続人(子)の手取り額を増やす事が出来る(納税資金対策)。

(3)このケースの生命保険金は相続財産にはならない(遺産分割の対象外)。

生前贈与するときの注意点としては、保険料相当額を毎年贈与することから、

(1)贈与契約書を毎年作成する

(2)贈与金は子の口座に振込み、保険料も子の口座を通じて払い込む

(3)贈与金額が110万円(基礎控除)を超える場合は贈与税の申告を行う。

などの方法により贈与の証拠を確実に残してください。年々贈与とみなされ一括で課税されないための対策が必要です。

最後に、契約形態が③のケースになっていないか保険証券を確認して下さい。税率の高い贈与税が課税されてしまっては元も子もありません。

若い時に親が掛けてくれた生命保険を結婚した後に受取人だけ妻に変更してしまった場合がこのケースに該当してしまいます。

この場合契約者を子に変更すれば問題ありません。生命保険は契約者・被保険者・受取人の組み合わせによって手取り額が大きく変わります。

不利な内容になっていないか専門のファイナンシャルプランナーなどに聞いてみるといいでしょう。

今回のまとめ

相続対策としての生命保険の賢い加入方法を紹介しました。加入方法で受け取れる額が大きく変わります。

生命保険会社や保険の種類はたくさんありますが、重要なことは加入目的が何なのかを明確にすることです。そして契約形態を工夫することによって手元に残せるお金を増やすことが可能になります。

もしこのことを知っていたら・・・。

ちょっとした知識で様々なトラブルを避けられるかも知れません。

何か分からないことがあったら私どもファイナンシャルプランナーに相談して下さい。

●おかねの悩みは「家計のホームドクター®」のわたしにご相談ください!