- News & Topics

-

マイナス金利の影響で住宅は今が買い!

お金の悩みをスッキリ解決するファイナンシャルプランナーの小沢です。

日銀が2%の物価安定の目標をできるだけ早期に実現するため、 「マイナス金利付き量的・質的金融緩和」の導入が決定し、今年2月16日より開始されました。

マイナス金利って何?

簡単に仕組みを説明します。

今まで銀行は日銀にお金を預けておくだけで0.1%の利息を貰えていましたが、これからは一定の金額以上の預入に関しては逆に0.1%の利子を払うこととなったのです。

詳しくはこちら日銀のホームページでご確認ください。

日銀としては預けないで他に貸し出しをして企業や個人にお金を回してくださいということです。そうして世の中の景気の回復を早めようとしたのですが、思惑は外れているようです。

結果、マイナス金利の影響で住宅ローンの中長期の金利を決める指標となる10年国債の金利もマイナスとなっている状況となり、長期固定の代表的なフラット35(借入期間21年以上)は先月の1.48%から1.25%へ下がり史上最低を更新しました。先月よりマイナス0.23%ということは、3000万円を35年返済で借りた場合、利子は122.6万円少なくなります。

住宅資金で122万円あったら色々できますよね!

まさに住宅購入を検討している方にとっては絶好のチャンスと言えます。

住宅ローンも実質はマイナス金利!

少し前に北欧のデンマークで住宅ローンを組むと利息が貰えるというローンが登場し話題となりましたが、日本も住宅ローンを借りると実質マイナス金利の状況が借り方によっては起きているのです。

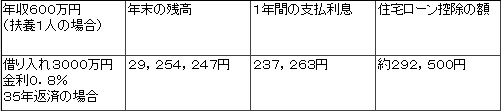

現在は住宅ローン控除という制度があり、平成31年6月まで続くことが決まっています。

仕組みは住宅ローンの年末の残高の1%までを10年間所得税と住民税から返してもらえるというものです。

(例)

約5万5000円 戻りが多いということです。

ポイントは変動金利でも固定金利のフラット35Sなど、金利1%以下で借りられれば実質はマイナス金利という状況なのです。

変動金利を選ぶ場合は現在の金利を基準に考えないこと

住宅ローンを組むときの選び方は、高金利のときは変動で組んで金利的かを期待し、低金利のときは固定で組んで金利上昇をさせないというのがセオリーと言われています。

つい目先の返済額にとらわれて変動で組む方も多い状況ですが、基本はライフプランに合わせて組みましょう。将来的に金利が上がっても返す余裕があれば問題ないのですが、例えばお子様がいて教育費のかかる時期に返せないとなったら大変です。今の超低金利の返済額を基準にしてしまうと家計は厳しくなってしまいます。

現状は異常なほどの低金利ですので、景気が回復するとある程度の金利上昇はあって当たり前と考えるのが自然です。仮に3000万円のローンを返済期間35年で変動金利を選んで金利が上下した場合とフラット35Sで階段固定の場合を比べてみましょう。

![]()

![]()

この場合、結果はフラット35Sの方が安いですが、団体信用生命保険は別になるので団体信用生命の金額203万円を足すとその差は縮小します。

しかし変動金利は6か月の金利しか確定しないため、どうなるかは分からないので必ず余裕をみて組むことが大事です。

まとめ

住宅ローンは今が借り時の状況ですが、しっかりと返済計画を立てて借り入れをしましょう。

「固定金利」か「変動金利」かを選ぶ基準は、ライフプランに合わせて考えることです。

変動金利を選ぶ場合は、金利上昇のリスクを取っておくことが大事です。

住宅を購入して人生を失敗しないように気を付けましょう。

自分の場合はどうなのか?

迷った時は、おかねの相談室ファイナンシャルプランナーに相談してください。

●おかねのお悩みをスッキリ解決!私がご相談にのります。