- News & Topics

-

目的に合わせて上手に貯蓄+保障 米ドル建て終身保険

超低金利の昨今、上手にお金を貯める方法を探すのも一苦労ですよね。

そこで今回は、保障を持ちながらお金が貯まる保険を一つ紹介したいと思います。

お金の使い方を考慮して上手に活用してください。

円建ての終身保険

終身保険は死亡保障を持ちながら将来のための貯蓄もできる保険です。

生涯にわたって保障を受けられるうえに、解約時には返戻金を受け取ることができます。

ただ、マイナス金利政策に伴って現在の円建ての終身保険はお金があまり増えません。

【契約例】

30歳男性 死亡保障金額:500万円 保険期間:終身 払込期間:60歳

円建ての終身保険

月額保険料 11,920円 60歳までの保険料総額 4,291,200円

※某保険会社の商品で試算しております。

※返戻率=解約返戻金 ÷ 保険料

70歳になるとやっと解約返戻金が払込保険料を上回ります。

しかし将来使うためのお金としてはなるべく増やしたいところ。

そこでオススメなのが米ドル建ての終身保険です。

米ドル建て終身保険

米ドル建ての保険は保険金・保険料・解約返戻金がすべて米ドルになります。

米ドルは円よりも金利が高いため貯蓄性が高くなるのが特徴です。

今回は死亡保険金額を先ほど紹介した円建ての終身保険とほぼ同額(500万円と5万ドル)にして、払込満了を60歳までと10年間の二つに分けて返戻率を比較してみました。

【契約例】

30歳男性 死亡保険金額:5万米ドル 保険期間:終身

・払込期間 60歳まで

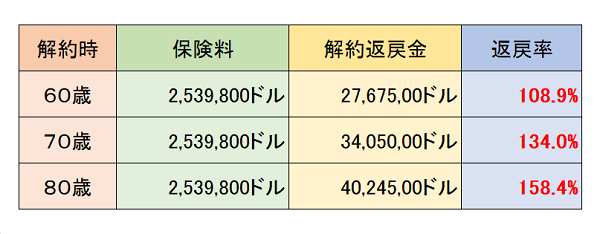

月額保険料 68.40米ドル 60歳までの保険料総額 25,398,00米ドル

※某保険会社の商品で試算しております。

・払込期間 10年間

月額保険料 158,30米ドル 10年間の保険料総額 18,996,00米ドル

※某保険会社の商品で試算しております。

円建てに比べ米ドル建て終身保険は、貯蓄性が高いというのが分かります。

特に保険料を短期で払込むと、支払う保険料の総額も安くなることで返戻率も高くなります。

【目的】

60歳払込満了 : 老後資金など 月々の保険料を低く抑えて長期で貯蓄する目的

10年間払込満了 : 教育資金など 月々の保険料は高いが返戻金を早く増やす目的

円建てと比べたメリットとデメリット

【メリット】

・保険料が割安

・貯蓄性が高い

・為替変動で死亡保険金額や解約返戻金が高くなる可能性がある

【デメリット】

・為替変動で払込保険料が高くなる可能性がある

・為替変動で死亡保険金額や解約返戻金が少なくなる可能性がある

米ドル建て終身保険のまとめ

米ドル建て終身保険など外貨建ての保険は、為替リスク(ブレ)があり、為替が支払う保険料、受け取る保険金・解約返戻金に影響を与えます。

例えば、解約時、円安に振れていたら想定以上の解約返戻金額を受け取れますし、逆に円高に振れていたら総想定額を下回ります。解約は円安のタイミングがいいですね。

何より保険ですので、ご家族の状況、貯蓄状況、利用目的に合わせて、死亡保険金額・保険料・払込期間の設定をすることが重要です。

自分にどんな設計が良いか迷う・・・

そんな時は私たち おかねの相談室のファイナンシャルプランナーにご相談ください。

あなたに合ったベストプランを一緒に探しましょう!!!