- News & Topics

-

外貨建て保険を徹底分析 魅力と注意点を紹介します♪

人生をHAPPYにプロデュース!

あなただけのマネープランを届けるファイナンシャルプランナー戸松優子です。

現在の日本では低金利が続いています。この低金利は預貯金だけではなく生命保険にも影響を与えています。円建てで貯蓄性の高い保険商品は販売停止や条件変更により貯蓄性の魅力が大幅になくなってしまいました。

そこで米ドルなどで運用する外貨建て保険が人気を集めています。

人気の理由は、外貨で運用するため円に比べて高い金利が享受でき、高い保障効果と貯蓄効果が期待できるからではないでしょうか。

しかし人気がある一方、販売側の説明不足や買い手側の理解不足などから、苦情・相談も多く寄せられている商品でもあります。外貨建て保険は、魅力的な商品ではありますが、注意点を把握しておくことが重要です。

今回は外貨建て保険の魅力と注意点について考えていきましょう。

外貨建て保険とは

種類は、終身・年金・養老など様々です。

何の目的で、なんのために、いつまで運用したいのかによって選択すべき保険種類・払い込み方法が変わってきます。

そして保険なので万一時の保障(死亡)や三大疾病の保障(商品によって)が準備できます。商品の種類によりますが、生涯にわたって保障を準備でき、かつ解約時に解約返戻金を受け取れる金融商品ということです。

運用通貨は外貨です。おもに米ドルか豪ドルです。保険料の支払い・保険金・解約金の支払いは外貨で行われますが、その時のレートで円に換えて受け取ることが可能です。

魅力

海外の債券で運用されているため、円建ての保険に比べ高い金利で運用されています。つまり、円建ての保険に比べ保険料が割安で貯蓄率が高くなります。

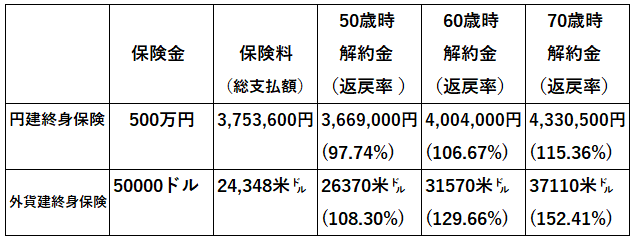

ではどの程度違いがあるのか、円建てと外貨建てではどの程度違いがあるのか比較してみたいと思います。

今回比較する商品は平準払い(毎月払い)の終身保険です。

返戻率:解約金÷保険料

【前提条件】

30歳男性 保険料支払い期間10年 ※同じ保険会社の商品での比較になります

終身保険は貯蓄性があり、支払う保険料、将来の解約金が確定している金融商品です。iDeCo・NISAなど投資信託での資産形成の場合、将来受け取れる金額は不確定です。いくら受け取れるのかはあくまでも予想でしかありません。

その点、保険は将来の解約金が確定しているため安心して資産形成が行えます。しかし、円建て終身保険はマイナス金利の影響もあってか、60歳時点でやっと返戻率106%を超えてきます。外貨建て終身保険の場合はどうでしょうか。50歳時点ですでに返戻率は108%を超えていることがわかります。

【魅力その1】

外貨建て終身保険は円建て終身保険に比べ貯蓄率が高い

次に保険料を比較してみましょう。

1米ドル100円で計算してみると、同じ500万円の保障に対して支払う保険料は外貨建終身保険の方が明らかに少ない保険料なのがわかります。

【魅力その2】

外貨建て終身保険は円建て終身保険に比べ保険料が割安

外貨建て保険の注意点

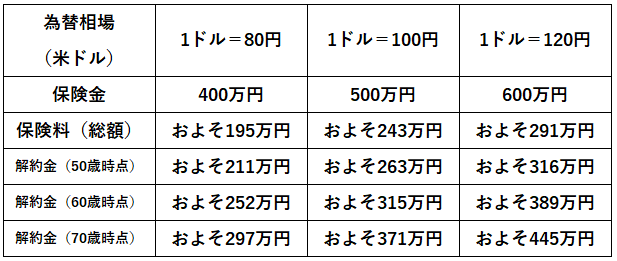

【為替リスク】

日々為替は変動しています。

保険料・保険金・解約金すべて確定していますがあくまでも外国通貨で確定しています。為替相場の変動により円での支払金額・受取金額が変動します。

先ほど比較した外貨建終身保険を参考に見ていきましょう。

注意:為替レートは日々変動するため月払いや年払いの保険料は変動します。

毎年の保険料が同じレートだった場合の総額保険料で計算しています。

為替相場の変動により保険金・支払う保険料、解約金が変動することがわかります。これが為替リスクです。

一般的に保険料を払うときは円高、保険料受け取りの時は円安が理想です。しかし、70歳時点の解約金の返戻率は150%を超えています。よほど円高で解約をしなければこの為替リスクは回避できそうですよね。

【短期解約】

外貨建て保険に限らず、保険の場合短期解約は支払った保険料よりも少ない金額で解約金を受け取ることになります。また、10年以内の解約には解約控除が適応されているケースもあります。解約控除とは、解約までの経過年数に応じて保険会社に支払うペナルティ料のようなものです。よって短期解約は支払った保険料を大きく下回るケースが考えられます。

もうひとつ外貨建て終身保険を紹介したいと思います。

【外貨建一時払終身保険】

まとまったお金を運用したい・・・預貯金では増えないので・・・

と金融機関に相談に行った際に勧められがちな一時払いの外貨建ての保険です。基本的な保険の仕組みは今までに紹介したものと同じですが、払い込みは1回になります。

一時払いの魅力は、まとまったお金が一度に外貨で運用できる点です。前段で説明した外貨建て終身保険の場合、10年かけて手元資金を運用することになります。

例えば、1000万円を運用しようと思った場合平準払いの保険では毎年100万円ずつの外貨で運用することになります。一時払いであれば、1年目でも1000万円が運用されることになります。高い金利を享受できる外貨建て保険ですから、一時金で大きく預けることで運用成果がより一層期待できます。

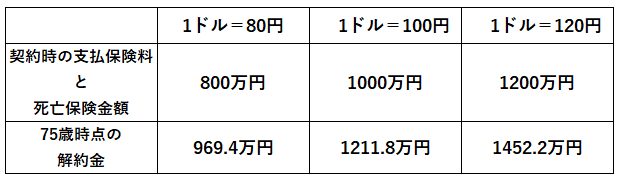

では、先ほどと同じように注意点である為替リスクを見ていきましょう。

【前提条件】

65代男性 外貨建て一時払い終身保険(米ドル)

一時払い保険料・保険金 100000米ドル 保険期間 終身 積立利率保証期間10年

75歳時点の解約金は121,180米ドル 解約返戻率121.1%

やはり、契約時の為替レートよりも円高にぶれてしまうと大きな損失を被る可能性が出てきますが、こちらも円高時の解約をしなければ損失は回避できそうです。

最後に

保険を活用し資産形成する人は少なくありません。金融機関に相談に行き、外貨建て保険を提案されたといった経験がある人も多々いるのではないでしょうか。

外貨建て保険は、円よりも高い金利を享受でき、かつ解約金が確定しているため長期での資産形成に有効で非常に魅力的な金融商品です。

また、すべての資産を円で保有している場合、現在のように円安が進むと資産全体の価値が下がってしまいます。外貨の資産を持つことで資産全体のリスク分散にもつながります。

今回注意点を紹介しましたが、長期投資(10年超)前提での運用であれば、損失を回避できる商品でもあります。失敗しないためにまず考えるべきことは投資期間に合わせた金融商品選びではないでしょうか。

安易に商品を選ばず、私たちファイナンシャルプランナーと一緒に考えませんか。

FP相談とは

●女性のおかねのお悩みは私におまかせください!