- News & Topics

-

「相続対策3つの柱」に効果がある生命保険

ファイナンシャルプランナーの小島です。

生命保険の特徴として、相続が発生した際、比較的早く資金として利用できるメリットがあります。亡くなった方(被保険者)が受け取る保険金について、その受取人を生前に指定しておくことで、相続人間の争いを避け、円満な相続の実現に効果をもたらします。そして、生命保険は契約時から保証が開始されるため、万が一の際に必要な金額を準備できるという特徴も大きな効果の一つです。

前回の記事(「相続対策3つの柱」)でお話しした、相続対策の基本となる以下の3つの柱、そのすべてに対して生命保険は有効な手段となり得ます。

①「争族」を防ぐ(もめない)対策

②納税資金や遺産分割のためのお金(分けられる財産)の対策

③相続税を減らす対策

ただし、生命保険に加入さえすればすべての問題が解決するわけではありません。ご自身の状況やご家族への想いを踏まえ、必要な対策をトータルで考えることが重要です。この記事で生命保険活用の基礎知識をご理解いただき、具体的なプランニングについては、ぜひファイナンシャルプランナーにご相談ください。

「遺産分割」に生命保険を利用する

生命保険には、スムーズな遺産分割対策としての活用方法があります。死亡保険金の受取人をあらかじめ指定しておくことで、その保険金は原則として遺産分割協議の対象外となり、協議を経ずに受取人が受け取ることができます。死亡保険金は、保険契約で指定された受取人の固有の財産とみなされるため、相続人が相続放棄をした場合であっても、受取人は保険金を受け取ることが可能です。

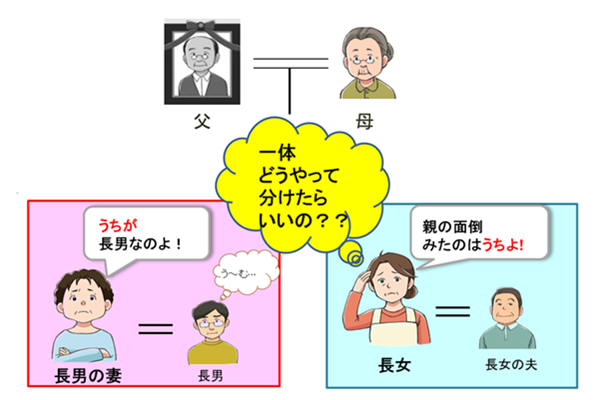

例えば、1億円の貯金が相続財産としてあり、相続人が妻、長男、長女の3人だとします。この1億円をどう分けるか、通常は相続人間で話し合う必要があります。

【遺言書がない場合】

相続人全員で話し合い(遺産分割協議)を行い、誰がどの財産をどれだけ相続するかを決めます。法律で定められた割合(法定相続分:例えば妻が5,000万円、長男と長女がそれぞれ2,500万円)が目安となりますが、全員が合意すれば異なる分け方も可能です。合意内容は「遺産分割協議書」にまとめます。

【遺言書がある場合】

原則として遺言書に書かれた通りに財産を分けます。遺言書の内容に相続人全員が納得していれば、改めて遺産分割協議を行う必要はありません。

しかし、遺言書がない場合や、遺言書の内容に一部の相続人が納得できない場合など、遺産分割の話し合いがスムーズに進まないケースは少なくありません。

ここで生命保険が役立ちます。

あらかじめ保険金として準備し、それぞれの受取人(例えば、妻にいくら、長男にいくら、長女にいくら)を指定しておけば、その保険金は遺産分割の対象外となる「受取人固有の財産」です。つまり、他の相続人との話し合いを経ることなく、指定された人がスムーズに保険金を受け取れるのです。

さらに、生命保険なら1つの契約で複数の受取人を指定したり、途中で受取人を変更したりすることも可能です(保険会社・商品によります)。また、契約期間中、支払った保険料の一部は運用され、保障とともに資産形成の機能も期待できるタイプもあります。

このように生命保険は、「誰に」「いくら」渡したいかという故人の想いを確実に形にでき、分け方で揉めるリスクを大幅に減らせる、非常に有効な財産準備の方法と言えるでしょう。

「納税資金に」生命保険を利用する

相続税は、原則として現金で一度に納めなければなりません。もし相続した財産が不動産など、すぐに現金化しにくいものばかりだった場合、相続税の支払いに困ってしまう可能性があります。また、特定の相続人が価値の高い不動産を相続した場合、他の相続人との公平を保つために、その相続人が他の相続人へ現金を支払う(代償分割)必要が出てくるケースも考えられます。

このように、相続人が複数いて、相続財産に不動産が含まれる場合などは、納税や代償金支払いのために、まとまった現金が必要になることがあります。

そんな時に頼りになるのが生命保険です。

例えば、遺産分割の話し合いが長引いて銀行口座が凍結されたままだったり、遺産分割が終わらないうちに相続税の納付期限が迫ってきたりするような困った状況でも、生命保険があれば安心です。

死亡保険金は、原則として遺産分割協議の対象にはなりません。受取人が保険会社に必要な書類を提出すれば、通常、数日で現金を受け取ることができ、相続税の支払いや当面の生活費などに充てることができます。

相続が発生した際に、相続税の納税資金、葬儀費用、遺族の当面の生活費などがどれくらい必要になるのか、生前に試算しておくことが非常に重要です。その上で、必要な金額を生命保険で準備する場合、いくらの保険金が適切なのかを早い段階から計画的に準備しておくことをお勧めします。

「相続税対策に」生命保険を利用する

生命保険には、相続税の負担を軽くする「節税」という役割もあります。死亡保険金には、遺族の生活保障を目的とした特別な非課税枠があり、「500万円✕法定相続人の数」までの金額は相続税がかかりません。

例えば、夫が亡くなり、相続人が妻、長男、長女の3人だった場合。非課税枠は「500万円✕3人=1,500万円」です。この1,500万円までは、相続税の計算対象外となるのです。

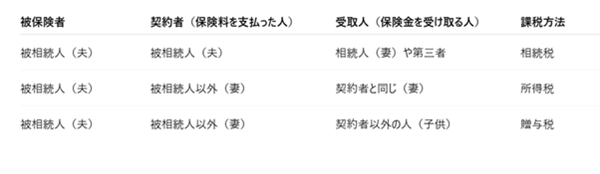

ただし、生命保険で相続税対策をする上で非常に重要な点があります。それは、保険の「契約者(保険料を払う人)」、「被保険者(保険の対象者)」、そして「受取人(保険金をもらう人)」を誰にするかという契約の形で、実際に課税される税金の種類(相続税、所得税、贈与税)が大きく変わるということです。この設定を間違えると、非課税枠が使えないばかりか、余計な税金がかかることもありますので、慎重な検討が必要です。

生命保険で相続税の非課税枠を上手に活用するには、契約の形が重要です。

例えば、

【亡くなった方(被相続人)が保険料を払い、亡くなった方が保険の対象で、相続人が保険金を受け取る場合】

:このケースでは「相続税」の対象となり、非課税枠が使えます。

【相続人が保険料を払い、亡くなった方が保険の対象で、その保険料を払った相続人が保険金を受け取る場合】

:この場合は「所得税(一時所得)」の対象となり、相続税の非課税枠は使えません。

このように、契約の仕方一つで税金の種類が変わるため、注意が必要です。

また、高齢になってからでも加入できる生命保険はありますが、一般的に保険料が割高だったり、保障内容に制限があったりすることも。加入の際は、保障内容や保険料などをしっかり比較し、慎重に検討しましょう。生命保険を活用した相続税対策にご興味があれば、ファイナンシャルプランナーにご相談いただくのがお勧めです。

相続対策には、法律問題に強い弁護士や、税金の専門家である税理士など、それぞれの分野のプロがいます。しかし、どんな対策をするにしても、まず一番大切なのは「ご自身やご家族がどんな相続を望んでいるか」という「想い」だと私たちは考えます。

私たちファイナンシャルプランナーは、「争族対策」「納税資金・遺産分割対策」「相続税対策」という「相続対策の3本柱」をトータルで考え、皆様の「想い」を実現するための最適な方法を一緒に見つけていくことができます。相続に関するご心配やお悩みは、どうぞお一人で抱え込まず、お気軽に私たちにご相談ください。

FP相談とは?|保険・投資信託・FP相談・お金の相談室(宇都宮・嶋田商事)

●皆様のお金に関するお困りごとを、親身になって解決します!