- News & Topics

-

資産運用の基本 生命保険の活用 貯蓄型生命保険で資産運用をするポイント

人生をHAPPYにプロデュース!

あなただけのマネープランを届けるファイナンシャルプランナー戸松優子です。

2024年新たなNISAがスタートします。今や資産運用は当たり前!ですが金融の勉強をしてこなかった私たち日本人にしてみたら大変なことです。

昔は預貯金で殖えたのに・・・そんな時代は終わりました。

これからはたくさんの金融に関する知識を習得し、時間を費やしマーケット情報を取得しなくてはいけないの?・・・そんなことはありません。

投資初心者でも難しくない身近な金融商品のひとつが貯蓄型生命保険です。

今回は貯蓄型生命保険のポイントを見ていきましょう。

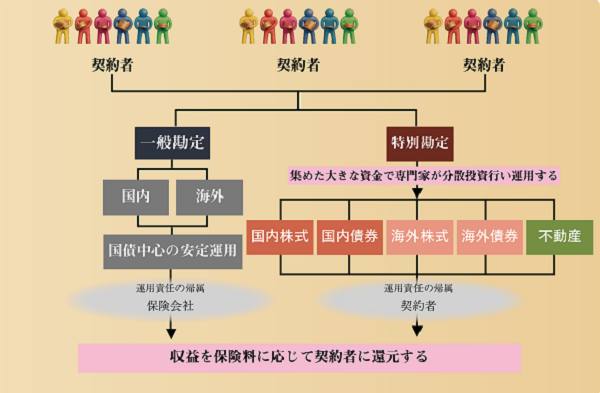

貯蓄型の生命保険

仕組み

積み立てもしくは一括で保険料としてお金を保険会社に預けます。

預けている間、保険会社が国内外の債券や株式に投資をし契約者に代わって運用を行います。満期もしくは一定期間経過後に解約をすることで預けた金額より多くの解約金を受け取ることが可能です。

一般勘定と特別勘定

保険会社の運用方法はこの2つに分かれます。

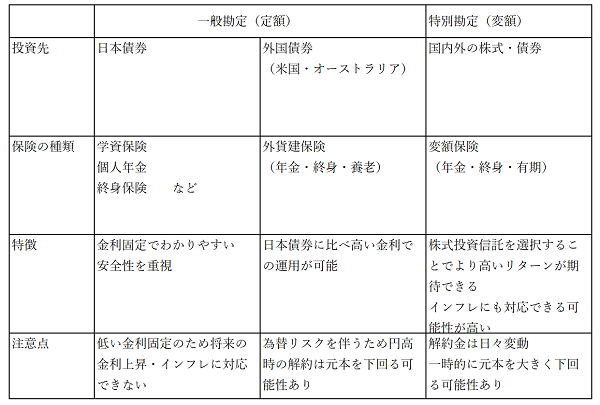

【一般勘定】

国内外の債券に投資をします。

一般的には加入時の金利が固定されるため将来の解約金は確定しています。

つまり将来の資産形成シミュレーションがしやすくなります。

【特別勘定】

国内外の株式や債券での運用となり、運用先は契約者自身が選択します。投資先は1つではなく組み合わせ自由です。つまりご自身の運用方針に合わせた運用と分散投資が可能です。また株式投資信託を組み入れることで一般勘定の保険よりも高いリターンが期待できます。

しかしあくまでも将来の解約金は未確定で予想になります。

特徴まとめ

運用スタイルによる選択

安定型 安定志向

安定運用をしたい

将来受け取れるであろう金額が分かっていた方がいい

そんなあなたは、一般勘定(定額)の保険を選択しましょう。

ただし、日本債券で運用する保険は現在日本の金利が低すぎるため時間をかけてもほとんど殖えません。さらに低い金利で長期間固定するため金利上昇の恩恵を受けられません。また物価上昇(インフレ)にも対応できません。

高い金利が享受できる外貨建保険の選択がおススメです。

積極型 成長志向

高いリターンに期待したい

インフレにも負けない運用を考えている

そんなあなたは、変額保険を選択しましょう。

株式投資信託を組み入れることで高いリターンが期待できます。

そしてインフレに対応できる可能性があります。

また特別勘定は変更できるため運用方針に合わせた調整が可能です。

どちらか一つを選択しなくてはいけないわけではありません。

投資目的や投資期間に合わせて両方活用することも可能です。

特徴の違う商品を組み合わせることで分散効果も期待できます。

さらに失敗しないためのポイント

スバリ長期投資!!

保険に限らず資産形成をするうえで長期投資はリスク回避策として有効です。

※リスクとはブレ幅のことでマイナスになることではありません。

外貨建て保険の場合、高い金利収入を得られることから長期保有になればなるほど、円高時の解約でも元本割れの可能性は低くなります。

※資料ページ

外貨建て保険を徹底分析 魅力と注意点を紹介します♪

為替リスクを参考にしてみてください

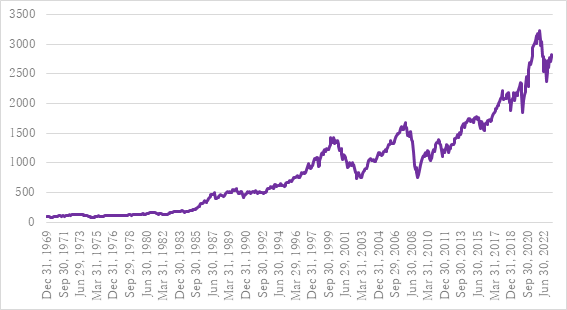

変額保険で株式投資信託を選択した場合、短期的にマーケットの影響を受け大きくブレることはありますが過去は長期で見ると右肩上がりです。

※1969年12月31日~2023年4月28日

MSCIをもとにマネースクール101で作成

50年とは言いません。最低10年の投資期間を設けましょう。

最後に

貯蓄型生命保険の資産運用のポイントをまとめてみました。

冒頭でもお伝えしましたように今や資産運用は当たり前。

長期での資産形成において貯蓄型生命保険は魅力的な金融商品だと思います。

もちろんNISA口座を利用し投資信託で資産形成を考えるのもいいでしょう。

星の数ほどある金融商品の中からご自身のライフプラン・投資期間・そしてリスク許容度に合わせて金融商品を選択し実行に移すことが重要です。

勉強ばかりしていてもおかねは殖えませんよ(笑)

私たちファイナンシャルプランナーと一緒にご自身のマネープラン考えませんか。

FP相談とは

●女性のおかねのお悩みは私におまかせください!