- News & Topics

-

学資保険は時代遅れ 時代に合わせた教育資金準備 教えます!

人生をHAPPYにプロデュース!

あなただけのマネープランを届けるファイナンシャルプランナー戸松優子です。

2023年4月から出産育児一時金が42万円から50万円に増額されました。正直8万円の増額で出生数が上がるのか・・・と思ったりもしましたが

最近私の周りでは出産ブーム。少子化の日本においてとても嬉しい限りです。お父さんお母さんにしてみれば嬉しさ半面教育費が心配ですね。

今までは教育資金準備=学資保険 これが当たり前でした。

【学資保険とは】

・子供の教育資金を準備するための貯蓄型の保険

・毎月一定の保険料を払い続け入学のタイミングに合わせて祝い金や満期保険金が受け取れる

・契約者(親)に万一時(死亡)の場合保険料の払込みは不要になるが祝い金や満期金は受け取れる

しかし超低金利時代の今、学資保険はお勧めできません。

なぜなら満期まで低金利といったデメリットを引きずり続けることになるからです。

そこで 学資保険を考えるお父さんお母さんにひとこと!

教育資金=学資保険 そんな時代は終わりました。

時代に合わせた教育資金準備が重要です。

今回は教育費について考えてみましょう。

教育資金はいくら必要?

子ども一人当たりの教育費

【小学校から高校まで】

※文部科学省 令和3年度 子供の学習費調査の結果によるもの

保護者が支出した1年間・子供1人当たりの経費(学校教育費・学校給食費・学校外活動費)をもとに総額のみ記載

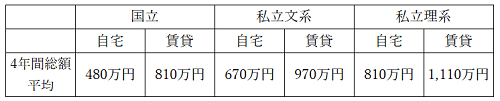

【4年間の大学費用】

※生命保険文化センター 大学生にかかる費用はどれくらいを参照

オール公立で大学は自宅から通ったてしてもおよそ1,057万円必要になります。

また、教育資金の中で最も大きな金額を占めるのはやはり4年間の大学費用です。

大学1年目でかかる費用は?

平成22年時点で私立大学に在学する学生の割合は全体の73.6%

私立大学に入学をする場合1年目でどのくらいの費用が掛かるのでしょうか

【自宅通学者は】受験費用+私立大学初年度納付金でおよそ161万円

【自宅外通学者】受験費用+私立大学初年度納付金+入学時の住居費でおよそ226万円

自宅外通学で仕送りをする場合およそ308万円

※2022年度私立大学新入生の家計負担調査による

1年目の費用侮れません。1年目でかかる費用だけでも準備できると安心です。

大学費用に関してはこちらのブログも参考にしてください

侮れない大学受験費用

大学費用(1年目)18歳に向けた資金計画

貯蓄型生命保険の活用

・保険活用のメリット

万一時の死亡保障

教育が修了するまでに親に万一時のことがあると教育資金が不足する可能がありますね。万一時のことがあっても死亡保険金として教育資金を残すことができます。

保険料払込み免除

生命保険には払い込み免除の特約があります。

大病になって治療費を払いながらの教育費の積み立ては難しくなるかもしれません。払い込み免除は特定の病気(癌・心疾患・脳血管疾患等)になった際に保険料の払込みが不要になります。免除後は保険会社が契約者の代わりに積み立てをしてくれます。

教育資金のための積み立てなら払い込み免除があると安心です。

受取が一時所得

受取時の税金は他の金融商品に比べお得です。利益50万円までは非課税になります。

No.1490一時所得|国税庁(nta.go.jp)一時所得計算式

学資保険に代わるおススメの保険

おススメその1【米ドル建て終身保険】

外国債券で運用しているため予定利率が高く学資保険に比べ貯蓄率が上がります。

ただし注意点は為替リスクです。

教育資金も時代に合わせて賢く準備しましょう!パート②

おおススメその2【変額保険】

特別勘定(投資信託)で運用しているため高いリターンが期待できるのが特徴です。またご自身で運用先を選択できるためある程度ご自身の運用方針に合わせた運用・リスクコントロールが可能です。

注意点は元本保証がないことと解約金は日々変動していること。

おススメなのにリスクがあるのね・・・と思われたかもしれませんね。

安心してください。リスクを抑えるポイントは長期(10年以上)の投資です。18年(歳)という時間がリスクを抑制してくれますよ。

最後に

教育費は想像以上に家計の中で大きな負担になります。しかしゴールが決まっているのも教育資金です。

ゴールが決まっているのであればあとは早くスタートするのみ。教育資金の場合は安全性・流動性・収益性を考え無理のない資金計画が必要です。貯蓄性保険の活用と合わせて児童手当も貯めていきましょう。

星の数ほどある金融商品の中から目的・投資期間・そしてリスク許容度に合わせて金融商品を選択し実行に移すことが重要です。

私たちファイナンシャルプランナーがマネープランのサポートさせていただきます。

FP相談とは?

●女性のおかねのお悩みは私におまかせください!