- News & Topics

-

失敗しない火災保険の選び方

お金の問題をスッキリ解決するファイナンシャルプランナーの小沢です。

今回は火災保険の選び方についてお伝えします。

資金計画の段階から頭にいれておこう!

住宅購入を検討しはじめたときに火災保険のことを頭にいれている人は、ほとんどいないのではないでしょうか?よく相談をお受けするのは、家の引き渡しの1ヶ月ぐらい前になって慌てて検討するというパターンです。

火災保険は建物の構造(鉄骨造、木造など)によって大きく保険料が変わります。

保険の掛け方にもよりますが、

・建物2000万円

・木造建物

・保険期間 10年間

上記の場合、40万円~50万円の保険料がかかります。

しかし、鉄骨造や耐火建築物、省令準耐火建物になると保険料も半分くらいに大幅に安くなることもあります。

最近相談をお受けした方の例ですが、

木造建物の見積もり金額(火災保険)に驚かれていました。

その方には、建築士に「木造から省令準耐火」へ変更ができるか相談するようにアドバイスしました。その結果、外壁の資材等が変更できたため、火災保険料も半分になりました。

今回は、建築途中で仕様変更ができたため、火災保険料が安くなりましたが、引き渡し直前だと変更もできません。

建物の構造で火災保険料は大きく変わりますので、どんな構造になるのかを早めに知っておきましょう。

自分に必要な補償を選択しよう

住宅メーカーや工務店の見積もりのまま、もしくは銀行から勧められたまま加入するのは勿体ないかもしれません。

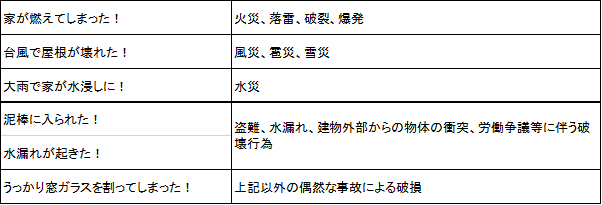

火災保険の補償の基本は

「火災・落雷・破裂・爆発・風災・雹災・雪災」などです

例えば、家を建てる場所が高台にあり、洪水で家が浸水してしまうことが考えにくい方は「水災」など必要ないかもしれません。

国土交通省のハザードマップで地域の洪水などのリスクを確認してみると良いと思います。

地震で家が火事になっても火災保険だけでは補償されない

地震保険については、加入していないと地震が原因の火災は補償されませんので注意が必要です。

最近は東海大地震などが予想されていますので、心配であとから加入する方も増えている状況です。

また保険料について、新築で建てる方は建築年割引といって昭和56年以降に建てた建物は、10%引きとなります。

(昭和56年建築基準法改正で新耐震基準となりました)

それ以外にも耐震等級が、1級⇒10% 2級⇒30% 3級⇒50% の割引となりますので、メーカーや工務店で確認してみてください。

家財にも火災保険を掛けた方が安心

火災保険は建物だけでなく、家財(電化製品、食器、衣服、タンスなど)にも掛けることができます。

例えば、雷が落ちてテレビが壊れてしまった場合など補償してくれます。

補償する金額は案内されるまま加入せず、元通りの生活に戻すための金額を考えて掛けましょう。

【最後に】

心配だからと特約を色々つけたり、必要以上に補償を大きくしてしまうと勿体ないです。

家の購入時は10万円単位の費用が安く感じる傾向がありますので注意しましょう。

火災保険は自分の大切な家を守るものです。

自分だったらどう火災保険に加入すべきか、迷った時は気軽におかねの相談室のファイナンシャルプランナーに相談してください。

●おかねのお悩みをスッキリ解決!私がご相談にのります。