- News & Topics

-

住宅ローンシミュレーション、不動産取得税を忘れていませんか?

お金の問題をスッキリ解決するファイナンシャルプランナーの小沢です。

住宅ローンのシミュレーションをするといろいろな費用や見落としがちな税金などがかかることに気付きます。

土地・建物の費用は勿論ですが、税金だけでも印紙税、登録免許税、固定資産税、不動産取得税とありますが、今回はこの中から新築住宅を建てる場合の不動産取得税についてお伝えします。

不動産取得税って何?

土地や建物の購入や建築するなどして不動産を取得した時に、登記の有無に関わらず課税となります。

(固定資産税のように毎日納税するのではなく、購入時の一度だけの課税となります。)

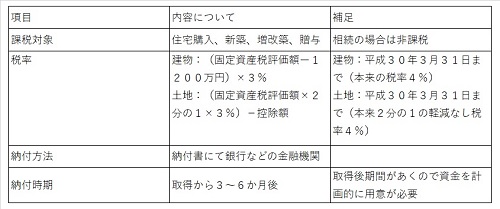

不動産取得税の概要

軽減措置の適用要件

≪建物(新築住宅)の場合≫

※居住用の住宅であること(セカンドハウス、投資用マンションなども含む)

※戸建ての場合 床面積 50~240㎡であること

※戸建て以外の場合 床面積 40~240㎡であること

【税金の計算例】

固定資産税評価が2000万円の場合

(2000万円ー1200万円)×3%=24万円

≪土地(新築住宅)の場合≫

取得した土地に新築住宅を建てる場合、以下の条件の1及び2~4のいずれかに該当すれば控除額が適用となります。

1.前述の建物の軽減措置要件を満たす

2.土地取得後3年以内に建物が新築されたとき

3.土地の取得者が、取得日の1年以内にその土地に建物を新築していた時

4.新築後1年以内の未使用住宅と土地を併せて購入したとき

【税金の計算式】

建物の計算より複雑ですので、まずは計算方法を

(固定資産税評価額×2分の1×3%)-控除額(1か2のいずれか大きい額)

1 45,000円

2 (土地1㎡あたりの固定資産税評価額×2分の1)×(課税される床面積(200㎡上限)×2)×3%

【計算例】

≪条件≫

土地固定資産税評価額:1000万円

土地面積:100㎡

建物の床面積:120㎡

【計算式】

1000万円×2分の1×3%-36万円※=0

※(1000万円÷100㎡×2分の1)×(120㎡×2)×3%=36万円

以上の結果から土地の不動産取得税は0円となりました。

土地に関しては控除額が大きくなることが多いので、不動産取得税は0円となることが多いです。

県税事務所に自分で届け出を!

不動産取得税は消費税のように自動で課税されるわけではありません。

地方税(県税)のため建物や土地の管轄する都道府県税事務所に届け出が必要です。

届け出の期間は各県ごとに差がありますが、栃木県は60日以内です。

払えなくならないように計画的に準備を!

前述の計算例のように支払いは数十万円となることが多いです。

忘れたころに納付書が届き慌てている人もいるようです。そうならないためにも資金計画はしっかりと立てて、頭金や諸費用でせっかく蓄えた預貯金等を使い果たしてしまうことなどないように注意してください。

住宅の資金計画は失敗のないようにおかねの相談室のファイナンシャルプランナーに相談してください。