- News & Topics

-

住宅購入を考えている方必見!賢い地震保険の加入方法

「家計のホームドクターⓇ」、ファイナンシャルプランナーの高村です。

2017年1月から地震保険の内容が一部改定されます。これに伴い全国的に保険料も値上げとなります。

全国平均で5.1%増、最高で14.7%増の地域もあります。

私の住んでいる栃木県では鉄骨造・コンクリート造の建物で4.6%増、木造の建物で7.5%増です。結構な値上がり幅なので少しでも無駄は省きたいところですね。

そこで、今回は地震保険の基礎知識と賢い加入方法についてお話ししたいと思います。

そもそも『地震保険』ってどんな保険?

地震保険は、主契約である火災保険に付帯する保険です。

地震や噴火、津波によって建物や家財に損害が生じたときに保険金が支払われます。

具体的には、

➀地震により火災が発生し家が焼失した

②地震により家が倒壊した

③噴火により家が損壊した

④地震による土砂崩れにより家が埋没した

⑤津波により家が流された など

ここで注意したいのが、地震(自身・噴火・津波)が起因する火災です。

火災保険に加入しているから大丈夫と思われがちですが、実は地震が原因となる火災は火災保険では補償されません。地震保険に加入していないと対象外なのです。

どんな人が必要なの?

地震保険は地震等による被災者の生活の安定に寄与することを目的として作られた経緯があり、被災後の当面の生活を支えるためのものです。

地震保険の保険金だけでは必ずしも元通りの家を再建することは出来ないので、完璧な保険とは言えません。保険金は被災後の生活再建に役立てるもの、立ち直り資金といった趣旨で地震保険は作られました。とは言え、建物や家財を所有している人であればやはり地震保険は必要ですよね。特に住宅ローンを抱えている方であれば尚更です。

地震保険の保険金は使途が限定されていません。住宅ローンの返済に充てることも出来ます。被災後の住宅ローンの負担を軽減し生活再建を行っていくために役立ちます。

住宅ローンを返済中で地震保険が未加入の方には特にお勧めします。

支払われる保険金(地震保険の保険金の支払い方)

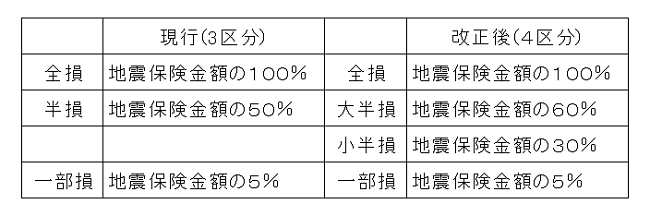

現在の地震保険は損害の程度に応じて3区分「全損」「半損」「一部損」に分かれていましたが、今回の改正で半損の部分が2分割「大半損」「小半損」されたことにより4区分となりました。

詳しくはこちら日本損害保険協会のホームページを参考にしてください。

地震保険のかしこい加入方法

➀加入内容の確認

地震保険は単独では加入できません。先述したように、必ず火災保険とセットで加入します。まずは現在の火災保険の加入内容を確認しましょう。火災保険に加入していれば、地震保険はその契約期間の途中でも加入できます。

②加入期間の検討

次に加入期間を検討します。最長で5年間の契約が出来ます。1年ごとに契約するよりも割引がありますのでお得です。

5年分を一括で支払うのが一番お得ですが、5年契約をして保険料は毎年支払うという方法もあります。こちらも1年ごとに契約するよりも割引がありお得です。

また長期契約であれば途中で保険料の値上げがあったとしても、満了時までそのままの保険料で継続できます。

③割引制度を確認する

耐震性能の高い住宅は割引率が高くなります。これから住宅を検討する方は耐震性能もチェックポイントの1つです。

すでに住宅を所有されている方は、建築した住宅メーカーや工務店に耐震性能を再確認してみるといいでしょう。新築時には無かった割引制度が現在導入されています。最大50%の割引率が適用される場合があります。

知らずに加入していたら勿体ないですね。

現在の割引制度は、

・免震建築物割引 割引率50%

・耐震等級割引 割引率 耐震等級3=50%、耐震等級2=30%、耐震等級1=10%

・耐震診断割引 割引率10%

・建築年割引 割引率10%

詳しくはこちら日本損害保険協会のホームページを参照ください。

④地震保険料控除を活用する

皆さんご存知の生命保険料控除と同様の制度です。サラリーマンであれば年末調整で、自営業・年金生活者の方は確定申告になります。

所得税は最高50,000円、住民税は最高25,000円が控除対象額になります。こういった制度も忘れずに活用しましょう。

今回のまとめ

今回は地震保険の基礎知識と賢い加入方法についてお話しました。2011年3月の東日本大震災、2016年4月の熊本地震と大きな地震が起こっています。こういった大きな災害には防御策がありません。

地震保険があれば被災後の生活再建が少しでも前向きになれるかもしれません。今回の地震保険の改定をきっかけにもう一度見直し、未加入の方は加入を検討してみましょう。

もし分からないことがあったら私どもファイナンシャルプランナーに相談してください。

問題解決の糸口になるお手伝いをしていきます。

●おかねの悩みは「家計のホームドクター®」のわたしにご相談ください!