- News & Topics

-

知っておきたい 相続の知識 ④生命保険の活用法その1

「家計のホームドクターⓇ」、ファイナンシャルプランナーの高村です。

誰もが生涯に一度は遭遇する相続問題。相続と言われると『難しい』『分かりにくい』といった印象を持った人が多いと思います。しかし相続は突然訪れます。いざその時になったらどうすればいいのか?

今回は知っておきたい相続の基礎知識の4回目、『生命保険の活用法その1』についてお話させて頂きます。

※「家計のホームドクターⓇ」はNPO法人日本FP協会の登録商標です。

相続対策としての生命保険

一般的に生命保険は、病気の時や死亡時に生活を保障するためのものとされていますが、相続対策として活用する事が出来ます。節税対策はもちろん納税対策・遺産分割対策と様々なメリットがあります。

➀『生命保険金に対する非課税枠』が利用できる

生命保険金には【500万円×法定相続人の数】の非課税枠があります。具体的には、相続人が妻と子2人の場合、法定相続人は3人になるので、500万円×3人=1500万円までは非課税で受け取る事が出来ます。

相続税を計算する場合、現金はそのまま評価されます。この現金を生命保険に形を変えることによって非課税の財産にする事が出来ます。前回解説した『養子縁組』をした場合も適用され、この非課税枠を有効に活用できます。

節税対策のひとつです。

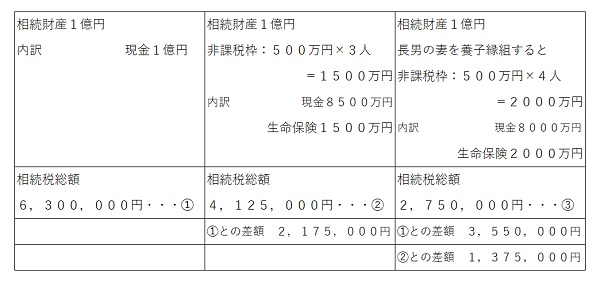

妻・長男・長女の3人が相続財産1億円を相続する場合

非課税枠を有効に活用することによって約217万円(養子縁組まで利用すれば355万円)も節税できることになります。上手に活用したいですね。

②『納税資金対策』に活用できる

相続税の納付期限は相続開始後10か月です。現金での一括納付が原則となっていますが、相続財産の多くが不動産や自社株などで、預貯金・現金が少ない場合、納税資金が足りなくなる恐れも出てきます。不動産を売却出来ればいいのですが、都合よく買い手が見つからないこともあり得ます。

この様な時、生命保険を活用してれば、保険金を納税資金に充当でき納税資金の心配はなくなり、残された遺族も安心できます。

③『スムーズな遺産分割』をするために活用する

生命保険金は現金で受け取れるため分割しやすいという利点があります。この点を活かして遺産分割の調整のための資金として活用します。

例えば、亡くなった父の事業の引き継ぐ長男には自社株と自宅の不動産を相続させ、嫁いだ長女には生命保険金を渡すといった活用方法です。こうすることで各相続人の希望に沿った財産を渡すことが可能になります。

今回のまとめ

相続対策としての生命保険の活用法を紹介しました。最大の利点は現金で受け取れる事で、その結果様々な使い道に充当することが出来ます。生命保険にはたくさんの種類がありますが、相続がいつ発生するのかわからない事を考慮すると、相続対策に於いては保障が一生続く終身保険で備えるのがベストです。

もしこのことを知っていたら・・・。

ちょっとした知識で様々なトラブルを避けられるかも知れません。

何か分からないことがあったら私どもファイナンシャルプランナーに相談して下さい。問題解決糸口になるお手伝いをしていきます。

次回も引き続き、相続の基礎知識⑤『生命保険の活用法その2・賢い加入方法』について書いていきます。

●おかねの悩みは「家計のホームドクター®」のわたしにご相談ください!