- News & Topics

-

長期運用に最適♪複利の金融商品 投資初心者におすすめ貯蓄型生命保険

人生をHAPPYにプロデュース!あなただけのマネープランを届けるファイナンシャルプランナーの戸松優子です。

金融商品には、【単利】と【複利】があるのを知っていますか?

金利の付き方は2パターン

これを知らないと、お金は増えません。

【単利】は預けた元本に対して利息が付きます。

利息の再運用はしません。

【複利】は預けた元本と利息に利息が付きます。

預けた元本についた利息をどんどん元本に組み入れて新たな元本とし、利息の再運用を含めて計算します。

同じ金利でも長期の運用になればなるほど、単利と複利では大きな差になります。

同じ時間をかけるなら複利の商品を選ぶこと、そして単利と複利での大きな差を掴むためには長期運用が大切です。

※前回のブログ「長期運用のメリット単利と複利の違い」を参照してください。

長期運用のメリットはこの3つです。

・複利の効果が期待できる

・リスクをゼロに近づけることができる

・日々の相場を気にせずのんびり運用できる

今回はこの長期運用のメリットを活かした初心者におススメ

「貯蓄型生命保険」を紹介したいと思います♪

貯蓄型生命保険

貯蓄型生命保険とは

一言でいうと【プロに任せる金融商品】のひとつです。

貯蓄型生命保険は、投資をする資金を保険会社に任せて運用する商品です。

投資家の資金を合算し、管理、運用を保険会社が行います。

金融商品には、個人で運用・管理していく商品とプロに任せる商品があります。

投資は自分の腕にかけてやるものだ!

この考え方が間違っているわけではありませんが、自分で管理・運用をするとなると、様々な投資の知識が必要になります。そして、常に経済状況・マーケットの動きを観察し続けるための時間も必要になります。

初心者や忙しいサラリーマンにとってはハードルが高く、結果なかなか投資を始められなかったら貴重な時間を無駄にしてしまいます。

運用において時間は貴重な財産です!

複利で大きな差をつかむには早くスタートすることが大切です。

プロに任せる商品なら、投資の知識がなくても、マーケットを観察する時間がなくても問題ありません。

そして【少額から投資可能】です。

まとまったお金がないと投資は始められない・・・

そんなことはありません。

毎月毎月、自分に合わせた無理のない金額で、コツコツ積み立てをしながら投資をすることが可能です。

もちろん、まとまったお金で一括投資をする商品もあります。

自分の今の状況に合わせて、始めやすい方法を選択しましょう。

貯蓄型生命保険の種類

一般的に終身保険・養老保険・年金保険に分かれています。

【終身保険】

一生涯の死亡保障を備えつつ、長期的な貯蓄機能も備えています。

死亡保障が不要になった場合に、保険契約を解約して解約返戻金を活用することが可能です。

【養老保険】

保障期間(満期)が決まっていて、保障期間に万一のことがあった場合、死亡保険金が支払われます。無事に満期をむかえられたときには満期保険金を受け取ります。

学資保険もこの仲間に入ります。

【年金保険】

老後生活資金としてあらかじめ決めた年齢から毎年年金が受け取れる保険です。

受取期間は5年・10年・終身等々自分で設定します。

自分の目的に合わせた商品選択が必要です。

長期運用のメリットを活かした貯蓄型生命保険

複利の効果が期待できる

貯蓄型生命保険は複利で運用されます。

ただ残念ながら、今の日本は非常に低金利です。円建てで固定金利の商品を選んでしまったら、せっかく複利で長期運用をしたとしても金利が低すぎて思うように殖えていきません。つまり投資としての魅力はほとんどないってことです。

では、どんな商品を選べばいいのでしょうか。

おススメは【外貨建保険】です。

外国債券中心の運用で円建ての保険に比べ、高い金利を享受できます。

高い金利で長期運用することで複利の効果が発揮され資産を殖やしていくことができます。

ただし、円高・円安などの為替変動リスクがあります。

円建て保険と同じように、契約時に満期金や解約金は決まっているものが多いのですが、外貨ベース設定されているため、日本円でいくらなのかはその時の為替によって変わります。

メリット:高い金利を享受できる

デメリット:為替変動リスクがある

リスクをゼロに近づけることができる

外貨建保険で運用した場合に気になるのが為替リスクです。

ただ、長期運用することでこのリスクをゼロに近づけることができます。

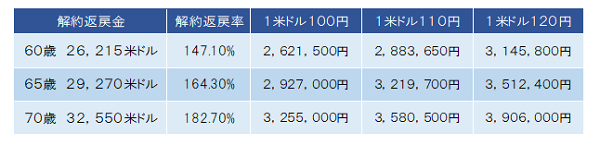

〔前提条件〕 30歳男性 死亡保険金50,000米ドル 保険期間 終身

払込期間 10年 毎月保険料148.45米ドル

払込保険料合計 17,814米ドル

(払込保険料合計の平均が1米ドル110円の場合1,959,540円)

では60歳 65歳 70歳まで長期運用をした場合どのくらい殖えているのでしょうか。

※某保険会社の商品で試算。年齢・性別・払込期間によって異なります。また短期解約の場合は解約返戻率が100%を下回ります。

60歳の時点で支払った保険料が外貨ベースで147.1%に殖えていることがわかります。

そして65歳、70歳と長期になればなるほど複利で高い金利を享受できるため外貨ベースでどんどん資産が殖えていきます。

よって、長期運用することで為替の変動による元本割れリスクをゼロに近づけることができるのです。

日々の相場を気にせずのんびり運用できる

先ほどの外貨建終身保険では、毎月毎月の保険料が為替によって変動します。

円高になれば支払う保険料は安くなりますが、解約返戻金も低くなります。

円安になれば支払う保険料は高くなりますが、解約返戻金も高くなります。

しかし、18年後の教育資金や20年・30年後の老後資金目的であれば、日々の相場を気にする必要ありませんよね。

ゆっくりゆっくりではありますが、確実に外貨ベースで殖えていきます。

貯蓄型生命保険の注意点

【短期解約】短期で解約をすると、支払った保険料よりも解約して受け取る金額のほうが少なくなります。1年未満の解約になると、解約金はほとんどありません。

【保障のコスト】終身保険や養老保険は死亡保障を備えるためのコストがかかります。その分、運用にまわる金額が少なくなりますので保障の必要性もしっかり考えて商品を選びましょう。

まとめ

今回は、長期運用に最適な複利の商品のひとつである【貯蓄型生命保険】を紹介しました。

ここからさらに、自分に合った具体的な商品を考える必要があります。

積み立ての期間、使いたい時期は人それぞれですから、自分に合った商品選択が重要です。

毎日毎日、時間は過ぎていきます。

冒頭にも書きましたが、運用において時間は貴重な財産です。時間の浪費はお金を捨てていることと等しいことになります。

人生100年時代を考え、自分に合った長期投資の具体的なプランを、私たちファイナンシャルプランナーと一緒に考え、自分のための資産形成をはじめてみませんか?

おかねの悩みはひとりひとり違うものです。

弊社相談方法は3つです。

お気軽にお問合せ下さい♪

●女性のおかねのお悩みは私におまかせください!