- News & Topics

-

ざっくり計算!自分の老後資金を把握しよう!

老後を過ごすために準備したいのが老後資金(=老後生活の為の貯蓄)です。

夫婦で3000万円ともいわれていますが、あくまで一般的なデータをもとに計算された概算なので、あなたの老後資金ではありません。

どれくらい長生きするのか?

将来、年金制度はどうなっていて、いくら受け取れるのか?

実際には、その時になってみないとわかりませんが、自分の場合は、どれくらいあったらいいのかを把握する為にも、ざっくりと計算する方法をお伝えしていきたいと思います。

老後資金の計算方法

下の➀~⑦を設定して老後資金のシミュレーションをしてみましょう。

➀「老後の開始」

老後生活がスタートする年齢は人それぞれですが、退職=「老後」をスタートと考える人が多いようです。

参考:生命保険文化センター「老後はいつから?」

②「老後の終了」

何歳まで長生きするのかは神のみぞ知る世界ですが、毎年のように平均寿命は伸びていて、近い将来「人生100年時代」が到来すると言われています。

③「老後の生活費」

老後の時間を旅行やレジャー、趣味や習い事、家族や友人とのつき合いなど、ゆとりある老後を過ごしたい方は、その分の生活費を上乗せする必要があります。

平均値ですが、夫婦2人で老後に最低限かかる生活費は月額22万円、ゆとりある老後は月額35万円となっています。

参考:生命保険文化センター「老後の生活資金はいくら必要?」

④「生活費以外でかかるお金」

大きな旅行、車の買い替え、住宅ローンの繰り上げ返済、リフォーム、葬儀代などが想定できます。

例えば、リフォーム費用400万円・車の買い替え300万円・葬儀代二人分で300万円とすると計1000万円生活費以外でかかります。

⑤公的年金受給額

老後、自営業の方なら「国民年金」、会社員の方は「国民年金+厚生年金」を受け取ります。

厚生年金は加入年数のほかに、現役時代の収入にも左右されます。

また将来、制度の変更があるかもしれませんので実際の受給額は支給開始されてみないと分かりませんが、詳しく年金受給見込み額が知りたい方は年金機構にお問合せください。

会社員の平均的な公的年金受給額は男性で200万円、女性で120万円程度※です。

※基礎年金と厚生年金の合計、厚生労働省「厚生年金保険・国民年金事業の概況」/平成28年度

⑥退職金

退職金制度は企業によって違いがあります。

自分の場合、いくら位もらえるのか把握していない方が非常に多いので、一度お勤め先の退職金制度を確認してみることをお勧めします。

参考:生命保険文化センター「退職金と企業年金(一時金換算)の合計額の目安」

⑦公的年金・退職金以外の収入

老後のための積立金や個人年金保険、iDeCo、相続したお金など。

実際に計算してみましょう

今回は平均的な数字でシミュレーションをしてみます。

計算をする際には、自分の状況に合わせて➀~⑦の金額を変えてください。

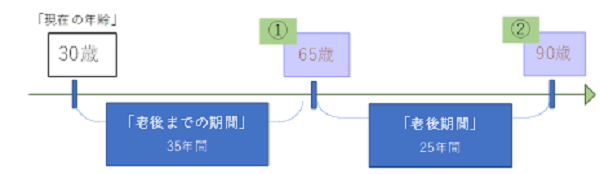

・ステップ1 「老後までの期間」と「老後の期間」を把握する。

時間軸の矢印を伸ばして、「現在の年齢」と➀「老後の開始」、②「老後の終了」を記入して「老後までの期間」と「老後の期間」を求めます。

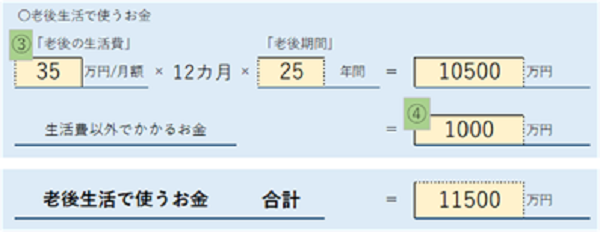

・ステップ2 老後生活で使うお金の合計(支出)計算する

65歳から90歳までの「老後期間」でどれだけお金を使う予定か計算します。

※老後の生活費は月額分なので、年額分にすることを忘れないでください。

③「老後の生活費(月額)」の「老後期間」

④「生活費以外でかかるお金」

を足すと、65歳以降の老後生活で使うお金は1億1500万円というシミュレーション結果になりました。

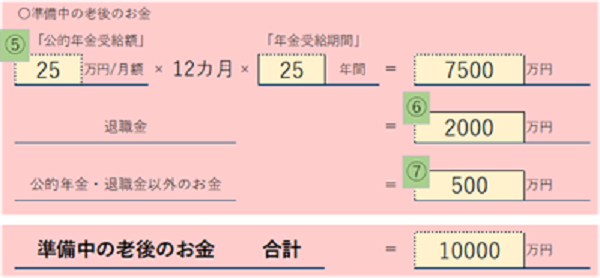

・ステップ3 準備中の老後のお金の合計(収入)を計算する

⑤「公的年金受給額」

⑥企業からの「退職金・企業型DC」

⑦見込める方は「公的年金・退職金以外のお金」

を合計して、今準備中の老後のお金の合計を計算します。

※公的年金受給額は月額分ですので、年額分にすることを忘れないでください。

現在準備中の老後のお金はシミュレーション上1億円受け取れそうです。

・ステップ4 老後生活で不足するお金(老後資金)を計算する

シミュレーションの結果、今回の例の場合老後資金として1500万円を目安に準備していく必要がありそうです。![]()

もし仮に、30歳から65歳までの間に老後資金1500万円分を単純に貯めていこうとするなら、月額約3.5万円を積み立てていく必要があります。![]()

まとめ

今回はざっくりと老後資金の計算方法についてお伝えしましたが、皆さんの目安はいくらになりましたか?

「老後の生活費」や「生活費以外でかかるお金」と言っても一人ではなかなか想像しにくいですし、公的年金受給額の計算は制度が複雑でわかりにくいものです。

また、「目安は分かったけど、積立以外のもっといい方法を具体的に知りたい・・・」

そんな方は、私たちおかねの相談室のファイナンシャルプランナーにご相談ください。

あなたの悩みをマルっと解決し、あなたにぴったりのプランを一緒に考えさせていただきます。