- News & Topics

-

老後の年金はいくらもらえる?受給額から考える老後対策!

人生をHAPPYにプロデュース!あなただけのマネープランを届けるファイナンシャルプランナーの戸松優子です。

日経生活モニターの調べによると、老後資金づくりに計画的に取り組んでいる人は54%。「老後に2000万円不足する」と発表した金融庁の報告書が騒がれています。

実際に年金以外に老後資金はいくら必要かとの質問に対して、

2000万円以上3000万円未満と回答した人が最も多く21%との結果が出ています。

ライフスタイルによっても不足額は変わってきます。

人生100年時代には、老後資金を計画的に準備することと、老後資金をできるだけ長持ちさせる取り崩し方も重要になってくるのではないでしょうか。

老後の収入源は限られています。

今回は、公的年金の受給額をパターン別に確認したうえで、対策方法を考えていきましょう。

年金受給額

どんな公的年金がもらえるのでしょうか。

国民年金の場合 :対象者 自営業者 学生 専業主婦

【老齢基礎年金】

厚生年金の場合 :対象者 会社員 公務員 教員 船員など・・・

【老齢基礎年金】+【老齢厚生年金】

いつからもらえるのでしょうか

男性は昭和36年4月2日以降、女性は昭和41年4月2日以降に生まれた方は65歳からの受給になります。

いくらもらえるのでしょうか

【国民年金の場合】

※日本年金機構ホームページ:年金額(H29年4月から)計算式より試算

※100円以下四捨五入

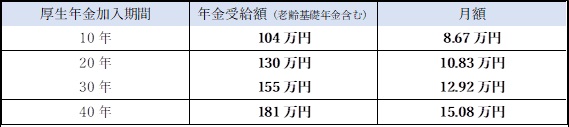

【厚生年金の場合(平均収入30万円で試算)】

※日本年金機構ホームページの年金額(H29年4月分から)計算式により60歳時到達時の加入年数に応じて試算

※国民年金加入期間は40年として計算

※平均給与月額をもとに計算 年金受給額は千円以下四捨五入

※月額は100円以下四捨五入

上記試算表は、平均収入月30万円で試算しましたが、あくまでも目安の金額です

収入が変われば年金額も変わります。

では、これをもとに65歳からの年金受給額はいくらになるのか、パターン別に考えてみましょう。

夫 会社員(老齢厚生年金) ✖ 妻 会社員(老齢厚生年金)

夫 厚生年金加入期間40年 平均収入月30万円 受給額 年181万円

妻 厚生年金加入期間40年 平均収入月20万円 受給額 年147万円

65歳以降受け取れる年金額合計は、年間およそ328万円。

夫婦二人合わせた年金受給額は月額およそ27万円

夫 会社員(老齢厚生年金) ✖ 妻 主婦(老齢基礎年金)

夫 厚生年金加入期間40年 平均収入月30万円 受給額 年181万円

妻 国民年金加入期間40年 受給額 年77.93万円

65歳以降受け取れる年金額合計は年間およそ258.93万円

夫婦二人合わせた年金受給額は月額およそ21.58万円

夫 自営業 ✖ 妻 主婦

夫 国民年金加入期間40年 受給額 年77.93万円

妻 国民年金加入期間40年 受給額 年77.93万円

65歳以降受け取れる年金額合計は年間およそ155.86万円

夫婦二人合わせた年金受給額は、月額およそ12.99万円

独身 会社員

厚生年金加入期間40年 平均月収30万円 受給額 年間181万円 月額15.08万円

いかがでしょうか。

ゆとりある老後生活に現時点でいくら必要なのか・・・。

生命保険文化センター平成28年度の調べによると、ゆとりある老後生活費は毎月34.9万円というデータが出ています。

今回は一部パターン別に年金受給額を試算してみました。

もちろん、ご自身の加入期間や収入、パートナーの働き方によって受給額は変わります。

いずれにせよ、ゆとりある老後を考えた場合、不足額の準備をしておく必要がありますね。

ここから不足額を準備するための対策方法を考えていきましょう。

老後資金の対策方法

iDeCo(個人型確定拠出年金)

iDeCoは基礎年金・厚生年金保険などの公的年金に上乗せして給付を受ける私的年金のひとつです。

魅力➀ 掛け金が全額所得控除

魅力➁ 運用益非課税で再投資される

魅力➂ 受け取るときの税制優遇措置がある

注意点:60歳まで原則引出ができません

と言われていますが、もともと老後資金の準備なので問題ありませんよね。

つみたてNISA

2018年からスタートしました。

毎年の投資額は40万円、最長20年間非課税運用が可能です。

投資対象商品は、手数料が低水準、頻繁に分配金が支払われないなど、長期・積立・分散投資に適した投資信託です。

魅力➀ 運用益が20年間非課税

魅力➁ 商品が多すぎないため選びやすい

魅力➂ 小額から投資可能 ※楽天証券の場合100円から積み立て可能

注意点:投資信託での運用になるため元本保証がありません・・・が、長期で積立、分散投資をしていけば元本割れの可能性は低くなる傾向にあります。

個人年金保険

生命保険の一種で、老後の経済的な安定とゆとりのある生活を送るために準備する私的年金です。

毎月一定の金額を、決められた期間支払い、満期がくると年金で受け取ります。

魅力➀ 個人年金保険料控除が受けられる

魅力➁ 運用次第で受け取る年金額が変わる※商品によって変わります

魅力➂ 強制力があるため確実に積み立てができる

注意点:短期で解約をすると支払った保険料よりも、解約金が少なくなる可能性があります・・・が、老後のための積立なので問題ありませんよね。

最後に・・・

「老後に2000万円不足する」と金融庁の発表があってから、漠然と老後への不安を感じ、セミナーや個別相談に参加される方がこのところ増えているように感じます。

先日、厚生労働省から日本人の平均寿命は、

男性 81.25歳 女性 87.32歳

との発表がありました。

「人生100年時代」となった今日、老後資金づくりに計画的に取り組む必要があります。

公的年金だけを当てにし何の準備もせず老後生活に入ってしまったら、おそらく自分が理想とする老後生活を送ることは難しくなるでしょう。

自分が受け取れるであろう年金額を知ったうえで、自分にあった有利な制度【iDeCo】【つみたてNISA】【個人年金保険】を活用し、不足額を貯めるための準備を考える必要があります。

人生100年 今から計画的に自分のための【老後対策】を考えませんか?

私たちファイナンシャルプランナーがお手伝いします。

相談はこちらから

商品等へのご投資には商品毎に所定の手数料等をご負担いただく場合があります。また、価格の変動等により損失が生じる恐れがあります。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なります。

●女性のおかねのお悩みは私におまかせください!