- News & Topics

-

投資一任契約 ラップ口座とは・・・仕組みと活用方法をみていきましょう♪

人生をHAPPYにプロデュース!

あなただけのマネープランを届けるファイナンシャルプランナー戸松優子です。

2020年12月の日経新聞によればラップ口座の残高が10兆円台、2020年末には過去最高水準に達しました。

証券会社などに資産運用を一任する【ラップ口座】の人気が急上昇しています。投資は難しい・管理が大変といったイメージを持っている方が多いように思います。

しかし、ラップ口座はお任せで運用・管理ができるといった手軽さから人気を集めているのではないでしょうか。

その一方で、年間の手数料が高いといった指摘もあります。

今回は【ラップ口座】の手軽さはなに?その仕組みと活用方法をみていきましょう。

ラップ口座とは

投資家が金融機関に資金を預け、投資一任契約に基づいて資産の管理・運用に関する包括的なサービスを受けることができる口座のことを言います。

そもそも資産運用では失敗しないためのルール【分散かつ配分】が重要です。

参考までに分散かつ配分はこちらに記載してあります。

資産形成のセオリー 前編【分散投資と資産配分】

ラップ口座はこの分散かつ配分の運用をオートマチックに実践し、また定期的・機械的にリスク管理をしてくれます。

また、個人では面倒な投資信託の入れ替え【定期的な見直し】もお任せできます。つまり面倒な管理や見直しをお任せできちゃう金融商品ということになります。

ラップ口座の仕組み

その1 自動で分散投資

分散投資をすることで資産価格の変動を抑えることが可能と言われています。

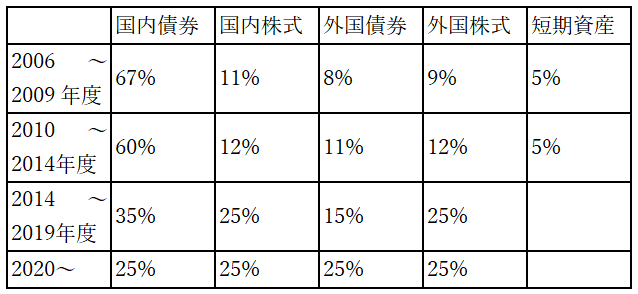

また、求めている収益やリスクのコントロールにつながると考えられています。例えば私たちの年金もこの考え方に基づき分散投資されているのをご存じでしょうか。

※GPIF基本ポートフォリオの考え方より作成

このように、投資先を分配し、また、経済状況や市場動向に合わせて適時検証行い必要に応じて配分(投資比率)の見直しを行っています。資産運用の目的や目標に合わせて構築し見直しを行うことで安定した収益につながります。

しかし、これを自分自身で作成するとなるとなかなか大変な作業になります。というより、素人には難しすぎますよね・・・

ラップ口座はこの目標値に合わせた配分に合わせたコースがいくつか用意されています。ご自身の目標値に合わせたコースを選択することで自動分散投資が可能になります。

ラップ口座は運用目標に応じた面倒な分散かつ配分を自動で構成してくれる

その2 お任せファンド選び

分散かつ配分を決めた後、本来ならばその配分に合わせて投資する商品を選ばなくてはなりません。投資信託は国内だけで約6000本あります。インデックスファンドだけでも150本を超える状況です。

その中から配分に合わせて商品を選ぶのは至難の業ではないでしょうか。

投資信託は新しくできたり、運用期間が終了し償還を迎えるものもあります。その場合商品の見直し・入れ替えを行っていく必要もあります。

ラップ口座はファンド選びをお任せ・必要に応じファンドの見直し(入れ替え)をしてくれる

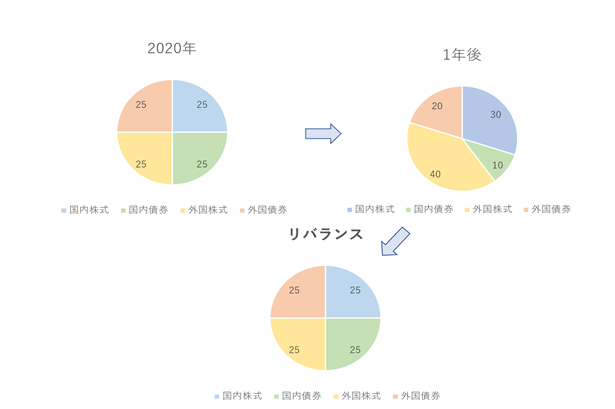

その3 自動リバランス

リバランスとは当初決めた配分が崩れてしまったときに元の配分に戻す作業のことを言います。配分が崩れてしまう要因ですが、例えばコロナショックのような事態の時には株価の急激な下落が起こりました。それに伴い株式の比率が下がります。

逆に、アベノミクスの時には株式市場が上昇し、株式の比率が上がってしまいます。

このように、価格変動、相場の変動等により配分が崩れてしまうことがあります。

GPIFの2020年の配分を参考に解説していきたいと思います。

配分が崩れてしまったままにしておくと、当初想定していた以上のリスクを取りすぎてしまったり、当初想定していたリターンが取れない状況になってしまいます。

リバランスをすることで、リスク管理と安定した収益の確保につながります。

ラップ口座は定期的・機械的にリバランスを行い、リスク管理をしてくれる

その4 ライフプランに合わせてコース変更

自分の環境が変わった時に運用方針の見直しをすることがあります。現役時代の運用方針とリタイア後の運用方針では目標値やリスクに対する考え方が変わることがあります。

例えば、現役時代は安定収入がある、投資期間が長い等の理由により積極的な運用をしたいと考えていたが、リタイアした後はなるべくリスクを抑え安定運用していこうかなといったケースです。

あくまでもご自身の環境や資産状況にもよりますので、必ずしも運用方針が変わるということではありません。

しかし、目標値やリスクが変わるということは、再度目標に合わせた配分の見直し、商品の見直しが必要になります。配分に合わせて商品を見直す場合、商品を売り買いすることになるため、売却時の費用や税金といった手数料がかかります。

手数料も重要ですが、素人では難しい配分を決める作業から始めなくてはなりません。ラップ口座ではコース変更が可能です。目標値に合わせたコースを選択できます。

ラップ口座はコース変更で目標値に合わせた配分調整ができる

ラップ口座の管理費用はほんとに高いの?

ラップ口座にかかる主な費用はこちらです。

【口座管理手数料】ポートフォリオの構築・リバランス・運用のアドバイス料など

【信託報酬】投資信託の運用そのものにかかる費用

金融機関の取り扱っているラップ口座・ファンドラップにもよりますが、高いもので年間最大3%近くに達する商品もあります。楽天証券の楽ラップの場合は、ロボアドバイザーを活用し、インデックスファンドで構成されていますので最大0.715%で抑えられています。

なので一概にラップの手数料が高いとは言い切れません。

ラップを含め投資商品を選ぶ際、運用コストはとても重要ですが、コストが低いから良い・コストが高いから悪いと安易に判断せず、コストに見合ったリターン・サポートが得られるのかで判断することをお勧めします。

見た目は高いコストでも、高いリターンを得られれば問題はないでしょうし、さらに運用・管理を一任できるといったサービスがあれば、結果的にトータルで見れば決して高いコストではないのかもしれません。もちろんラップ口座でもコストに見合わないモノもあるのでどの金融機関のラップ口座を活用するか迷った場合は個別相談をご利用ください。

どのような運用に適しているの

プロに管理をお任せしたい人

ラップ口座の仕組みで説明しましたが、ラップ口座では目標に合わせたポートフォリオの構築から商品選び、リバランスをお任せすることができます。

またライフプランの変更に伴う目標値の変更が、コース変更によって可能です。自分自身でこの手順を踏むのは難しいと考える方であればラップ口座の活用をおすすめします。

まとまったおかねの運用に最適

老後のための資産形成目的で退職金での投資を考える方が増えてきています。退職金にかかわらず、まとまったお金を投資する場合損失リスクを抑えた運用方法を取り入れていきたいですよね。

そのためには分散かつ配分が重要になります。投資額が大きくなればなるほど、リスクコントロールが重要になってきます。

定期的・機械的なリバランスをお任せできる点はまとまったおかねを運用するうえで心強いサポートになります。

お金を増やす目的(ゴール)がある人

ただ漠然と増やしたいと資産運用しているだけではなかなかうまくいきません。なんのために・どのくらいの金額をいつまでに準備したいのか・そのために今何ができるのかを明確にすることで必要となる利回りや投資金額がイメージしやすくなります。

目標がないなかで運用をしていると、必要以上にリスクの高い商品を選んでしまったり、想定している利回りが取れない商品を選んでしまってうまくいかないといったことが起こります。目標があることで自分に適正なリスク・リターンに見合った商品(コース)を選択することが可能です。明確な目標(ゴール)を設定することで無理なく継続できるプラン(運用コース)を選択できます。

【最後に】

自分自身で管理・運用をしていきたいと考える投資家にはラップ口座は必要ないかもしれません。しかし、その場合多くの知識と情報収集、管理するための時間が必要になります。

ラップ口座を活用することで投資経験や投資の知識がなくても無理なく資産形成することが可能です。低金利・年金が心配・長生きリスク・物価上昇の不安がある中で投資を考える人は増えています。

安易に商品を選ばず、投資で失敗しないために自分に合った金融商品選びをしっかり考えていきたいですね。

相談はこちら

商品等へのご投資には商品毎に所定の手数料等をご負担いただく場合があります。また、価格の変動等により損失が生じる恐れがあります。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なります。

●女性のおかねのお悩みは私におまかせください!