- News & Topics

-

年金は何歳からもらった方がお得なのか?

お金の問題をスッキリ解決するファイナンシャルプランナーの小沢です。

近年、退職をされても仕事を続ける方がとても増えてきました。これにより「年金はいつからもらったらお得ですか?」との相談が多くなってきています。

年金は65歳を基準に先送りでもらう「繰り下げ」という受給方法があり、これを利用することで年金を増額することができます。

今回はこの繰り下げ受給を利用し、「年金は何歳からもらった方がお得なのか?」についてお伝えします。

繰り下げ受給とは

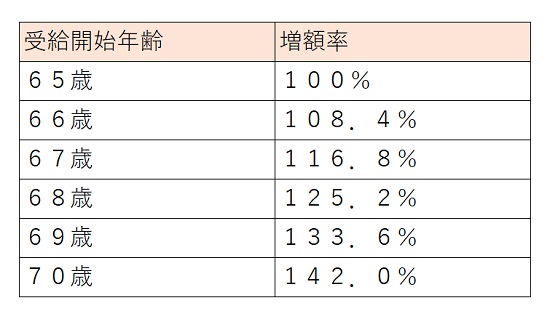

基本的に年金は65歳から受給することになっていますが、受取年齢を遅らすことができます。この制度を繰り下げ受給といい、年金事務所で手続きをすることで66歳~70歳までの間で年金の受け取りを開始することができるようになります。

この繰り下げ受給は受け取りを先延ばしにすることで、年金が「0.7%×繰り下げた月数」の割合で増額され、その後は一生ずっと増額された年金を受給することができるメリットがあります。

※現在の制度であり、今後変更される可能性があります。

例えば年間100万円受給できる人が受給開始を70歳に繰り下げた場合は、65歳で受給するよりも42万円も多くの年金を受け取ることができるようになります。

何歳まで生きればお得になるか?

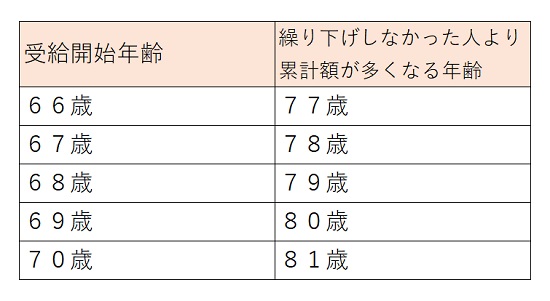

繰り下げ受給のメリットは「年金が増額されること」です。そのため長生きすればするほど多くの年金額を受け取ることができますが、早く亡くなった場合はもらう年数が短くなるので損になります。

人それぞれの寿命は分かりませんが、繰り下げした場合と繰り下げをしなかった場合での損益の分岐年齢を見ていきましょう。

日本人の平均寿命は2015年の時点で男性が80.79歳、女性が87.05歳という調査結果が出ています。

女性の場合は、平均寿命まで生きると繰り下げしなかった人よりも、かなり多くの年金を受け取ることになります。そのため女性の方は、繰り下げ受給の制度を利用した方がお得な可能性が高いと言えます。

男性の場合は、平均寿命を基準とすると、受給開始年齢の検討が必要と思われます。ご自身の老後の生活や健康状態等を考慮し、いつからもらった方が良いか考えてみましょう。

老齢基礎年金と老齢厚生年金は別々に繰り下げられる

繰り下げ受給は、老齢基礎年金と老齢厚生年金を別々に繰り下げることができ、老齢基礎年金を68歳まで繰り下げても老齢厚生年金は65歳からもらうなどが可能です。

繰り下げ受給のデメリット

夫婦間の年齢差がある場合や年金受給後もお子様が扶養に入っている場合は、加給年金や振替加算を受け取ることができます。しかし繰り下げを行うと繰り下げの待機期間中は加給年金と振替加算を受け取ることができなくなります。さらに加給年金と振替加算額は増額がありません。

これはかなり大きなデメリットになります。なので、繰り下げ受給を検討する場合は、加給年金と振替加算が受け取れるのかどうかをチェックし、受け取れるのであれば停止する加給年金・振替加算の金額と増額する年金とで、どちらがお得になるのか調べる必要が出てきます。

最後に

年金は繰り下げればもらえる金額は殖えますが、早く亡くなった場合は損になることも、加給年金や振替加算がもらえなくなることもあります。

だからこそ、自分の場合はどの選択がベストなのか、老後を安心して暮らしていくために・・・おかねの相談室に気軽に相談してください。

●おかねのお悩みをスッキリ解決!私がご相談にのります。