- News & Topics

-

ほったらかしにしないで。医療保険の見直し術♪

人生をHAPPYにプロデュース!あなただけのマネープランを届けるファイナンシャルプランナー戸松優子です。

生活を便利にしてくれる電化製品は、毎年毎年性能がアップした新製品が発売されていますよね。実は医療保険も電化製品と似ています。新しい医療保険は、時代に合った保障内容に見直されています。電化製品を買い替えるのと同じように、自分自身の環境や時代に合わせて医療保険も見直しが必要です。

今回は時代に合った医療保険の見直し方のポイントを考えていきましょう。

医療保険はどんな時必要?

医療保険とは病気やけがに備える保険のこと

そもそも保険証を持っていれば病院で治療を受けた時に支払う自己負担は原則3割。また高額療養費制度もあります。よって健康保険適用の治療であればそれほど負担なく医療サービスを受けることができます。

健康保険適用外のものとは?

おもに、ベッド代や先進医療に係る費用

こちらはすべて自己負担になります。

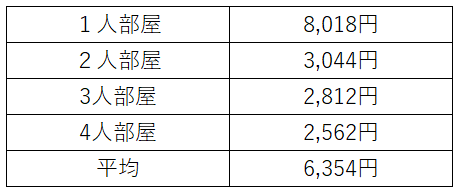

【ベッド代】

令和元年厚生労働省「主な選定療養に関わる報告状況」によると1日当たりのベッド代の相場はこちらです。

長い入院になればなるほどベッド代の負担は大きくなります。

また、リラックスした環境で治療に専念したいと思うこともあるかもしれません。1日当たりの負担はそれほどでもないように思えますが、長期化を考えた場合備えておきたい費用になります。

ここは医療保険の日額や入院一時金等でカバーすることができます。

【先進医療とは】

https://www.jili.or.jp/lifeplan/lifesecurity/1204.html

生命保険文化センターの資料参照

おもにがんの治療方法ですが体に負担が少なく効果が高いと言われる治療法です。必ずしも先進医療を受けるといったことではありませんが可能性はゼロではありません。

医療保険の先進医療特約を付加することでカバーできます。

見直しのタイミングとポイント

その1 ライフスタイルが変わった時

例えば、

20代・・・就職し所得が少ない中で必要最低限な保障を準備したい

30代・・・子育て中。保険料は抑えたいけれど、がんも心配

40代・・・働き盛り。がんだけじゃなくて三大疾病の保障があった方が良いのかも

とかね。

ライフスタイルが変わると考え方も変わったりしますよね。その時その時の自分の環境や考え方に合わせて保障内容を見直していく必要があります。

その2 加入してから10年以上経過したとき

医療技術は日々進化しています。それに合わせて治療方法も変わってきています。冒頭にも書きました。古い医療保険のままでは給付要件を満たしていないことがあります。つまり保障内容が時代にあっていないことも。せっかく医療保険に加入していても給付金が受け取れなかったら意味がありません。時代に合った医療保険に見直しをすることで給付金が受け取りやすくなります。

見直しの際チェックするべきポイント

給付金の受取要件☝

チェックするべき給付金を2つ紹介します。

その1 入院給付金

病気やけがで入院した際に保険会社から給付されるお金のこと

給付金の支払い要件は異なります。

給付要件は大きく分けてこの2つ

※前提条件日額5,000円の医療保険の場合

【入院日数連動型】

5日の入院をした場合に受け取れる給付金額は、

5,000円×5日=25,000円

【一時金タイプ】※10倍・20倍など加入内容による

10倍だとしたら、

5,000円×10倍=50,000円

入院日数に関係なく一時金で支払われます。

入院は短期化している

https://www.mhlw.go.jp/toukei/saikin/hw/kanja/17/dl/03.pdf

平成29年 厚生労働省在院日数によると14日以内の入院がおよそ7割となっています。

入院が長期化になりやすい病気とは

いわゆる大病と言われる病気はまだまだ入院が長期化の傾向にあります。

いずれにせよ短期入院にも長期入院にも備えられる医療保険で準備しておけば安心です。

その2 三大疾病給付金

先ほどの長期化する病気の中にもありました三大疾病についてみていきましょう

【保障範囲】

三大疾病とは一般的にがん・心臓・脳の病気を言います。特徴としては、入院が長期化する傾向にあり入院時の費用の増大や、長期の通院が必要になったり、仕事が制限されるなど、あらゆる生活に様々な影響を及ぼす可能性が高くなります。なので、三大疾病に対する備えがあると安心。ただ、三大疾病でも症状により保険会社からの支払い方が変化してきています。

まずはご自身の医療保険がどの様な症状の際に支払いの対象になるかを確認することが重要です。確認ポイントは以下の3つです。

ポイント1 がん

上皮内新生物は対象になるのか?

上皮内新生物とは手術で完全に取り除けば完治も見込め、再発リスクも低いと言われているがんのことです。そのようなことから、以前は給付金支払いの対象外とする保険会社もありました。

ただし、再発率、死亡率は低くても、罹った部位によっては術後のケアなどに思ったよりお金が掛かることもありますので上皮内新生物が給付金支払いの対象になるかは確認しておきたいところです。

ポイント2 心臓

心疾患まで対象になるのか?

心疾患とは狭心症や心筋梗塞といった心臓の病気。以前、殆どの保険会社は三大疾病では「急性心筋梗塞」という心疾患の一部しか給付金支払い対象にしていませんでした。ですが、近年「心疾患全般」を給付金支払い対象にする保険会社が増えてきました。心疾患を対象としている保険会社の給付金支払い状況によると、

急性心筋梗塞11%、狭心症34%、心不全17%となっており、心疾患の中でも「急性心筋梗塞」の支払い割合が低いことが分かります。

年々増加傾向にある心疾患。保障範囲の確認をしておきましょう。

その3 脳

脳血管疾患まで対象になるのか?

脳血管疾患とは脳の血管が詰まったり破れたりして起こる脳の病気。脳血管疾患のなかでも代表的な疾患が脳卒中で、おもに「脳出血・脳梗塞・くも膜下出血」のことを言います。また、脳卒中に該当しない脳血管疾患もあります。

例えば脳動脈瘤、高血圧性脳症、もやもや病など脳血管疾患は入院の長期化や退院後の通院・介護を必要とするケースも少なくありません。出来る限り幅広く保障を受けられるよう確認しておきましょう。

見直しのメリット・デメリット

【メリット】

自分に合った保障内容になる

給付要件が時代に合ったものになる

【デメリット】

年齢が経過しているため保険料が高くなる可能性がある

【最後に】医療保険の見直しは定期的に行いましょう

2020年1月 国内で初めて新型コロナウイルス感染者が確認されました。そしてすでに1年半が経過し今までとは違った生活スタイルを求められるようになりました。

コロナウイルスでの平均在院日数は30.2日。

今までは、入院なんて自分には関係ない・・・って思っていた人

けっこう前に加入してしばらくそのままになっているな・・・って思った人

この機会に医療保険の見直しを考えてみませんか。

保険はとりあえず入っていればいいといったものではありません。その時その時の自分の環境に合わせた見直しも重要。

せっかく加入していてもいざというときに給付金が受け取れなかったら保険料を払っている意味がありませんよ。