- News & Topics

-

FP伝授!企業型確定拠出年金(企業型DC)を効果的に活用しよう

皆さんの人生を豊かにするお手伝いをしています

おかねの相談室 ファイナンシャルプランナーの氏家です。

企業の退職金制度の1つに企業型確定拠出年金(以下、企業型DC)があります。年々導入する企業も増えてきましたが、会社からの説明だけでは中身の事がよく分からず「ほったらかし」になっている人が多いのではないでしょうか?

FPの立場からすると企業型DCは老後の資産形成において「有効な手段の1つ」であるため「ほったらかし」で活用しないのはもったいないです。

そこで今回は、企業型DCを上手に活用する方法について取り上げました。

将来の年金不安がメディア等でさまざま取り上げられているように、老後資金の備えはこれからますます自分でお金を準備することが必要になってきます。お金に困らない豊かなセカンドライフを送るためにも、今回紹介する企業型DCの効果的な活用方法を参考にしてください。

「自動的に実行できる」有効な2つの手段

資産形成においてのポイントはいくつかありますが、ここでは企業型DCで「自動的に実行できる」有効な手段をお伝えします。

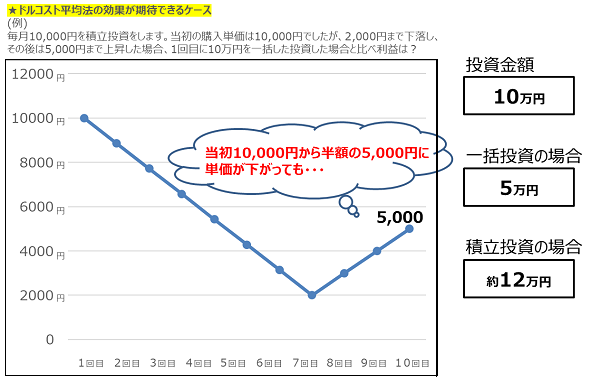

➀ドルコスト平均法

資産形成の有効な手段の一つで「ドルコスト平均法」というものがあります。これは価格が日々変わる金融商品を一度に購入するのではなく、「定期的」に「同じ金額」を購入していく方法です。投資するタイミングはプロの投資家でも判断するのが難しいと言われていますが、これを利用することで、価格の変動リスクを減らし安定して増やしていく効果が期待できます。

企業型DC ⇒ 毎月積み立てで価格変動リスクを減らす効果が期待できる!

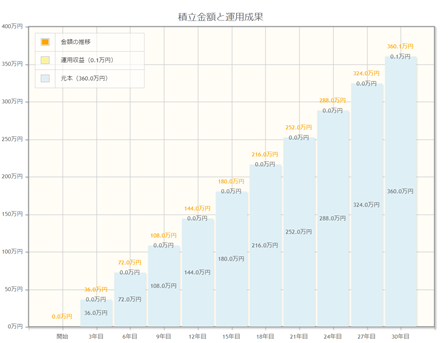

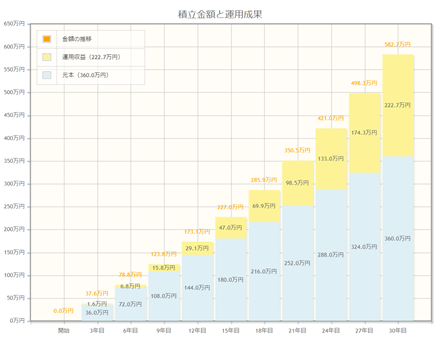

②長期運用

もう一つの有効な手段が長期運用です。例えば、雪玉を転がして雪玉を作る場合、より長く転がすと大きな雪だるまが作れますよね。資産運用も長く続けることでその効果が大きくなります。さらに金利(リターン)を味方にすると得られる効果がより大きくなります。(※下記参照)

ただし、高い金利(リターン)を目指す場合、一方で損をする可能性(リスク)も高くなるので注意しましょう。

企業型DC ⇒ 60歳まで積み立てていくため、若い人ほど長期運用の効果が期待できる!

毎月1万円積み立て 金利0.001%

毎月1万円積み立て 金利3%

≪出典≫資産運用シュミレーション(金融庁ホームページ)

投資商品の選択は退職までの残り期間で考える

定年退職までの期間が10年以上

ドルコスト平均法で価格変動のリスクを減らせるため、「株式投資信託」など積極的な投資商品にチャレンジしてみましょう。長期運用の効果で大きな収益も期待できます。

定年退職までの期間が10年以内

投資している商品の価格が下がった場合、価格が戻ってくる前に退職金を受け取るタイミングになってしまう可能性があります。退職金を減らさないためにも運用期間が短くなってきたら「元本確保型」や「債券投資信託」など価格変動リスクを抑えた投資商品を選ぶことをおすすめします。

企業型DCは税金面でもメリットがある

➀マッチング拠出

毎月の掛金は従業員の給与から払うわけではなく会社が負担しますが、「マッチング拠出」を選択すると、従業員が拠出した金額は全額所得控除できます。

マッチング拠出とは、従業員が事業主掛金に上乗せして掛金を拠出することができる制度(企業によって状況が異なるため、規約等を確認する必要がある)。従業員が拠出した金額は全額所得控除できるため、所得税・住民税が軽減される。

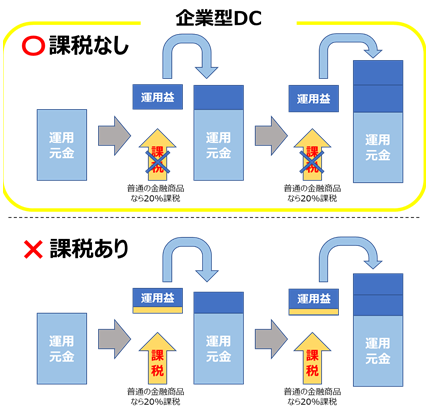

②運用益が非課税

預貯金などの金融商品の場合、元金に金利分が利息として上乗せされます(運用益)。この運用益に対して普通は20%課税されます。例えば1年間で10,000円の運用益が出たとして、20%課税の場合、2,000円が税金として運用益から引かれるため、残り8,000円が再投資にまわります。

しかし、非課税が利用できる企業型DCの場合、運用益の10,000円がそのまま再投資されるため、資産運用する際に「運用益が非課税」は得られる効果が大きいポイントになります。

➂受け取るときも税金優遇

「一括」で受け取る場合は『退職所得控除』、「年金」で受け取る場合は『公的年金等控除』が適用になるため、税負担を抑えることができます。

詳しくはコチラ

企業型確定拠出年金(企業型DC)-制度の概要-(一般社団法人 投資信託協会)

まとめ

企業型DCは上手に活用することで将来の老後資金を増やすことができて、お金に困らない豊かなセカンドライフの準備ができます。ぜひ今回お伝えしたことを参考に企業型DCを有効活用してください。

まだ実践するのが不安な方は一度「おかねの相談室」のファイナンシャルプランナーまでご相談ください。

安心して運用ができるようになるまで、皆さんのレベルに合わせてわかりやすくお伝えいたします。

●皆様のお金の悩みを丁寧にカウンセリングし、不安を解消します!