- News & Topics

-

住宅ローンはFPに相談するのが良い理由を教えます

皆さんの人生を豊かにするお手伝いをしています

おかねの相談室 ファイナンシャルプランナーの氏家です。

マイホーム購入を計画するときに、

・今の収入で住宅ローンはいくら借りても大丈夫なの?

・ローン金利は固定と変動、どちらを選べばいいか分からない

・頭金は必要なのか?頭金がなくても大丈夫なのか?

このようなことで悩まれる方って多いのではないでしょうか?

でも住宅ローンを借りるときに一番考えなくてはいけないことは、「住宅ローンを最後まで返済できるかどうか」です。

まずはこの不安を解消してからマイホーム購入を進めていきましょう。この不安はファイナンシャルプランナー(FP)と一緒にライフプランを作ることでカンタンに解決することができます。

住宅ローンで悩まれている方やこれからマイホーム購入を検討している方は、ぜひ最後まで読んでみてください。

借入可能額と返済可能額は違う!

住宅ローンは「借りられる金額」よりも「返し続けられる金額」が重要です。

当たり前のことですが、借りることができても返せなくなってしまい、せっかく建てた家を手放すようなことになってしまったら嫌ですよね!

よく住宅の営業マンが「〇〇さんなら5000万円まで借りることができますよ!」なんて、「借りられる金額」を言ってくることがありますが、それは年収から判断されたものです。

実際には年収だけでなく、支出も考えなくてはいけません。支出は今だけでなく将来のことも考える必要があります。家族構成や生活スタイル、将来の教育プランや老後の生活など、どれくらいお金がかかるかは人それぞれ違います。

このように収入だけでなく、支出を踏まえて考えることで「返し続けられる金額」が明確になってきます。

では、どのようにすれば将来の収支を把握できるのでしょうか?

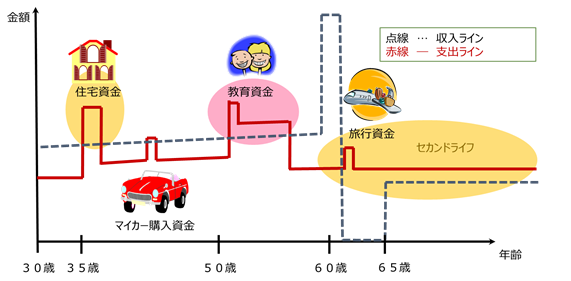

「返し続けられるかどうか」はライフプランを作ることでイメージできる!

将来の収支はライフプランを作ることで把握できます。ライフプランとは上記のようなイメージで、将来の収支をシミュレーションしていきます。これを数値化することで、将来の収支が具体的にみえてきて、「住宅ローンを返し続けられるかどうか」もイメージでき安心して住宅購入を進めていくことができます。

ライフプランを作りたい人はこちら

自分に合った住宅ローンを選ぶにはFPに相談しよう!

安心して返し続けられる住宅ローンの金額が明確になったら、自分に合った住宅ローンを選んでいきます。金利の種類(固定・変動)はもちろん、頭金・返済期間・繰り上げ返済を考慮するのが重要です。無理なく返済できる計画を立てて、自分に合った住宅ローンを選ぶためには、住宅ローンの知識はもちろん、お金全般の知識を備えているFPに相談するのがおススメです。

おかねの相談室のFPに相談できることはこちら

住宅資金、住宅ローンに関するその他の記事を紹介(おかねの相談室ブログより)

住宅ローン減税の控除期間が13年間に拡充されます

消費税アップの負担を軽減「すまい給付金」を活用しよう!

住宅購入時に頭金を入れるべきかどうか?

住宅購入をこれから検討の方必見!住宅諸費用には、そんなものがあるの?

どれくらいかかるの?

まとめ

マイホームは人生で一番大きな買い物です。あれこれと夢が膨らむと同時にお金の心配も出てきますね。安心してマイホームを購入するために、お金の心配がある方は、知識も経験も豊富なファイナンシャルプランナー(FP)に相談しましょう。

おかねの相談室では住宅購入や住宅ローンの知識のないあなたにも分かりやすくアドバイスします。

ぜひお気軽にご相談ください。

●皆様のお金の悩みを丁寧にカウンセリングし、不安を解消します!